「ヒカリの学習ノート」を読んでくれてありがとう。ここでは一学生ライターである私、青山曜が、毎回暮らしとお金にまつわるテーマを扱い、なるべく分かり易く説明していくよ。

さぁ、いよいよ最終章だ。今日はインボイス制度について言及するから、これまでの説明を踏まえた上でよく聞いて欲しい。

さっそく、今回の最初のテーマである「消費税って誰が収めるの?」について話して行こう。

ここまで読んできた人なら分かるだろうけど、事業者、個人を問わず、4要件を満たす国内取引であれば誰にでも消費税というものはかかるんだ。一部例外として、医療費等が除外されているんだけど、基本的には誰にでも消費税はかかるんだよね。輸入品であっても、引き取る人(乙仲業者など)が消費税を支払うことになる。

だけど今回話す内容は少しややこしくなりそうなので、事業者に限定して説明していこう。目的はインボイス制度を理解することだから、事業者取引をイメージした方が分かり易いだろうからね。

さて、確認だけど、第2章でも説明した通り、消費税の算出方法は…?

お客さんから預かった消費税 - 仕入れ時に支払った消費税 = 実際に納税する金額

上記の通り計算することになっているんだけど、覚えているかな?

ここで算出された納税額は、仕入れ時にかかった消費税を差し引いた金額なんだけど、これを仕入税額控除って言うんだったよね。

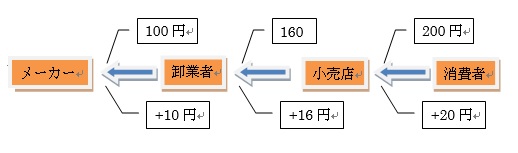

取引の流れはどうだろう。以下は、一袋のお菓子がメーカーから消費者のもとに届くまでの過程を取引金額と一緒に示した図だ。矢印は、お金の流れを表していて、上の金額が商品価格で、下の金額がそれにかかる消費税だったんだけど、思い出せただろうか。

さて、ここまで確認したところで、本題に入りたいと思う。

「消費税って誰が収めるの?」っていう疑問なんだけど、先に結論を話してしまうと、実は、全ての人が納税義務者になるわけではないんだ。消費税を払う人もいれば、払わなくても良い人もいる、そういう話だ。

そんな人いるのかって? では、以下で順を追って説明するとしよう。

先ずはその「納めなくても良い人」になれるのかどうかの判断基準なんだけど、前々年度(2年前*)の課税売上額が1,000万円以下であるなどの要件を満たした場合には、その年には消費税の納税義務はないとされているんだ。ということは、預かった消費税はどうなるのかって?

*基準期間と呼ぶ

お客さんから預かった消費税 - 仕入れ時に支払った消費税 = 実際に納税する金額

上記の式で算出された納税額(仕入税額控除分)を納める必要がなくなるわけだから、当然もらえることになる。これを益税なんて呼ぶよ。

この消費税の納税義務がない事業者のことを「免税事業者」と呼び、逆に消費税の納税義務を負う事業者、つまり前々年度(2年前)の課税売上が1000万円を超えた事業者のことを「課税事業者」と呼ぶんだ。

どうして免税されるのかというと、規模の小さい事業者に対する配慮と考えれば良いだろう。もちろん、稼ぎの少ないフリーランサーも、この恩恵に与かれるわけだ。

さぁ、早くも結論が出たね。「消費税って誰が収めるの?」という質問の答えをまとめると、以下の通りとなる。

消費税を納めなければならない者

⇒課税事業者

消費税を納める必要がない者

⇒免税事業者(2年前の課税売上額が1000万円以下)

さぁ、ここまでを理解してようやくインボイス制度を知ることができるわけだ。長かったね…。

2019年10月1日から「軽減税率」が導入されたことは知っているだろうか。

これには8%と10%の2種類の税率が存在するわけだけど、この方式は平成元年の消費税導入以来初なので、事業者も結構混乱しているんだ。

そして最大のネックとなるのが、仕入税額控除を受けるための条件なんだ。

8%適用の税込金額と10%適用の税込金額等が分かるように記載された請求書(「区分記載請求書」等)を保存する義務を果たすことで仕入税額控除が受けられるわけなんだけど、まぁ、請求書を保存しなければならないのは従来の制度と変わりがないから、ここは別に問題じゃないんだ。

大切なのはここからだ…

2023年10月1日からいよいよインボイス制度、正式名称適格請求書等保存方式に「移行」することになる。※併存ではなくて移行である点に注意しよう!

つまり、支払う側(仕入業者側)は従来の請求書ではなく「適格請求書等」を入手して保管する必要があるんだね。そして「適格請求書等」には8%としての納税額がいくらなのか、10%として税額がいくらになるのか、対価の額(税抜きまたは税込)等が分かるように記載しなければならないんだ。記載内容は結構細かく規定されているので、詳しくは経理担当者に聞いてみると良いよ。

それで、何が問題なのかというと、この「適格請求書等」というものを発行出来るのが、なんと課税事業者のみに限定されてしまうところにあるんだ。

※課税事業者は事前に税務署に申請して登録を受けた者

これがどういうことか分かるかな? 要するに、免税事業者になってしまうような儲けの少ない事業者は「適格請求書等」を発行出来ないんだ!

そう、ここ最近、あちこちで『フリーランス終了』などと言って騒いでいる理由はまさにこの話なんだよね。

更にだ、インボイス制度に対応するための準備も必要となるわけだから、儲かっている事業者も忙しくなる。

例えば、課税事業者は「適格請求書等」を発行するための事務処理を円滑に行えるように、ソフトウエア等のシステムを事前に準備しておく必要があるだろう。

一方の免税事業者側の対応としては、課税事業者側とどのように取引していくのか解決策が求められている。

分かり易く小売店を例に考えれば、小売店側が課税事業者であった場合に「仕入税額控除」を受けるためには「適格請求書等」が必要となるわけだけど、取引先の卸業者が課税売上額1000万円すら稼げないような免税事業者(基準期間:1000万円以下)であった場合には、「適格請求書等」を発行してもらうことができなくなるため「仕入税額控除」を受けることができなくなってしまうんだ。

※つまり消費税を差額ではなく全額納税しなければならなくなってしまう!

さぁ、もしあなたが小売業者側の人間だったらどう思うだろう。もらえるはずの差額がもらえず、全額消費税を納めることになってしまうんだ。友達でもなんでもない、ビジネス上の付き合いでそこまでして取引してあげる義理はどこにあるのだろう。

こうなると当然、免税事業者は消費税分の値下げをするか課税事業者になるかを検討しなければならないよね。

ただし、政府もその問題は分かっているから、ちゃんと「経過措置」を用意しているよ。

2026年9月末日までの間であれば「仕入税額相当額」の80%、2029年の9月末日までの間であれば「仕入税額相当額」の50%の「仕入税額控除」を受けることができるんだ。

準備をするのに相応の期間をサポートしてくれている。あとは免税業者の対応次第ってことになる。あくまでもビジネス上の問題だから、上手く対処して生き残って行くしかないわけだ。

これは零細企業だけの問題ではない。士業やフリーランスを含む個人事業主の全てが直面する問題だ。残された期間で適当と思われる対処を取って欲しい。

ここまで消費税とインボイス制度の説明をしてきたんだけど、理解できただろうか。

これからも幅広い視点からお金について語っていくので、楽しみにしていて欲しい。