今日もヒカリの学習ノートを読んでくれてありがとう。

前回に引き続き国債のキャンセル方法とそれを実行した場合に起こり得る問題点、また、その解決策について一緒に検討して行きたいと思う。

この題材を初めて読む人は前回の記事「政府の負債をチャラにできる?国債のキャンセルは可能か 前編」を先に読んでおいて欲しい。

今回題材にしている「国債のキャンセル」とは、日銀の資産として計上されている国債(政府の負債)、俗に言う“国の借金”をどうにかして無くすことはできないだろうかと思案した米国の経済学者、ジョセフ・E・スティグリッツ教授によって提案されたアイディアだ。

巨額の政府債務(日銀の資産である国債)から生じた金利を支払うために消費税を上げることに関しては、スティグリッツ教授も難色を示している。それについては筆者も同意だ(デフレ下で消費税を上げている時点でおかしいことは誰でも気付くのだけど)。

出口の見えない中、日本国民が政府債務の大きさを憂いている現状を受けて、スティグリッツ教授は解決案を提唱してくれた。でも、これをそのまま実行してしまうといろいろと問題が生じてしまうんだ。

ここでは、具体的な国債のキャンセル方法と、それを実行した結果起こり得る問題と、代わりの解決策について提示して行きたいと思う。

以下、順に説明していくよ。

◆政府保有国債をキャンセルする

政府は、速やかな財源の確保のために余分に国債を保有していることがあるんだ。独立行政法人等で保有されている国債はともかくとして、補正予算で作り出した資金源で使い切れずに貯め込んでいる分があるのであれば、その国債は無効化してしまうのもありだろう。何故なら、保有しているだけで発行していないのであれば、民間企業で言うところの自社株の保有と何ら変わりはないのだから、処分してしまっても問題はないんだ。一旦政府の抱えている国債を整理して、不要な分をキャンセルするだけなのであれば、実行してみる価値はある。それに伴う問題が100%ないとは言い切れないけど、ここで問題提起するほどのことではないだろう。

◆日銀保有国債のキャンセル

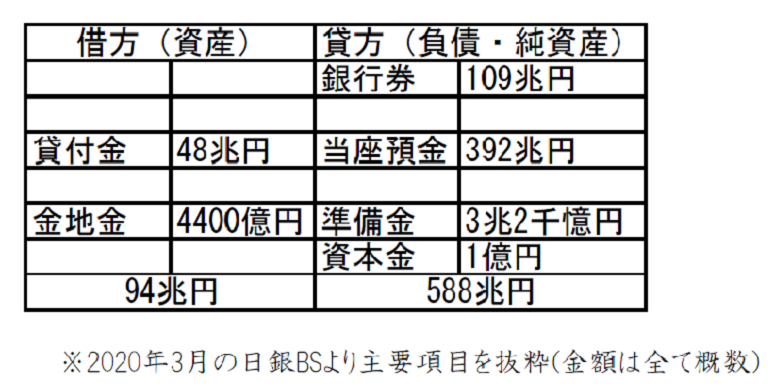

では、ここからが本題なのだけど、日銀のバランスシートで資産に計上されている国債(2020年3月時点では凡そ494兆円)を帳消しにしてしまうという大胆な方法を取ったとしよう。その場合はどうなってしまうのだろう。

日銀のバランスシートで確認すると、2020年3月時点での総資産は凡そ588兆円だ。保有国債が凡そ494兆円であることからも、日銀総資産の84%が国債であることが分かる。

尚、発行銀行券109兆円は、日銀のBS上では負債に計上されている。何故なら、銀行券とはつまり、市中銀行からの要請に応じて日銀当座預金と引き換えに発行される日銀の借用証書だからだ(発行銀行券の分だけ市中銀行の日銀当座預金も減少する)。つまり、私たちが人生を懸けて競い、より多くかき集めようとしている「おカネ」というものは、日銀が発行している借用証書に過ぎないというのが現実だ。金本位制の時代であれば金と交換してもらえるのだろうけど、今の時代、日銀にその借用証書を持ち込んでも何も返してもらえない。よくお金にまつわる話で「架空の価値に踊らされているだけだ」と説明する人がいるのは、そういう理由なんだ。ここで題材にしている国債のキャンセルとは直接関係のない話だけど、それが「お金の本質」だということを理解しておいて欲しい。

前置きが長くなってしまったけど、ここで、日銀の資産である保有国債、494兆円をごっそり取り除いて政府BSの負債と相殺させてみようか。

さて、どうだろう。 現在、日銀は凡そ4400億円の金地金と3兆2千億円の準備金を保有しているんだけど、これって総資産のたった0.6%に過ぎない金額なんだ。この状態で国債を取り除いてしまうと、494兆円の債務超過を抱え込む形になってしまう。

日銀が政府の子会社であることを考えれば、親子の間で勝手に取り決めて借金を帳消しにしてしまっても何ら問題はないと思えるかも知れない。だけどね、もう一度よく考えてみて欲しい。みんなのお財布の中に入っている紙幣の価値を支えている裏付けが無くなってしまうという意味なんだよ? さっき、私たちが欲しがっているおカネというものが日銀の借用証書に過ぎないって話をしたけど、その例え話がまさに現実に迫ってくることになる。どういう意味か分かるよね。 要は、本当にただの紙切れになってしまうかも知れないと危ぶむ人たちが増えてくるんだよ。

何が問題なのかっていうと、これまで散々日本銀行券を貯め込んで来たような人たちは、いつ価値が消失してしまうかも分からない時限爆弾を抱えていることに不安を覚えるだろう。結果として、誰かに押し付けたいという集団心理が働く。やがて市場に大放出されることによりインフレ圧力が上昇、それに対応するという新たな課題が出て来るかも知れない。

たかが国民の貯金程度でと軽く見てはいけない。実は、日本人全体の総預貯金額は1000兆円近くもあるんだ。GDPの2倍近くが預金や現金という形で貯め込まれていると思えばその大きさが分かるだろう。ちなみに、家庭の金融資産の実に53%が預貯金として保有されているんだ。こんなものが一気に吐き出されてしまったら需給のバランスが崩れることは必至だ。

しかし、これも考え方次第では、相続税を逃れ易いタンス貯金問題に一区切りつけることができるし、資金の流動性も確保できる。尚且つ、政府債務を圧縮するチャンスでもあると捉えることができるだろう。実際、戦後の日本はハイパーインフレに陥ることによって政府債務を減らすことに成功しているんだ。1945年で70倍、1949年までに220倍という企業物価指数を記録しているんだ。もし70倍のインフレを実現したとしたら、筆者の好きなチョコレート菓子であるシ○ベーヌ(6個入り)が小売価格250円(税抜)とすると、17,500円を払って購入しなければいけなくなるという話だ…はっきり言って止めて欲しいんだけど、これが現実となれば政府の国債発行残高と地方債を合わせて約1100兆円も抱えている債務を16兆円程度にまで圧縮することも可能なんだ。もちろん、政府債務を完済する前に混乱する市場を安定させるために富の再配分が行われるだろうし、そもそも70倍ものインフレが起きる頃にはもう日本円に対する信頼も損なわれてしまっていて、政府債務よりも更に面倒な課題に直面することになるだろう。

以上は仮定の話なので、必ずしもそうなるとは限らない。準富裕層(金融資産5千万円以上)の人たちは早い段階から保有資産を分散して難を逃れるだろうから、国債金利の低下は有り得るだろう。正直なところ、どこまでインフレ圧力が掛かるかも定かではない。

だったら国債のキャンセルをしても良いのかというと、そう単純な話でもないんだ。日銀が一切の資産を受け取らずに債務超過に陥るということは、その分だけバランスシートが崩れるということだ。市場で人々がどのような行動に出るかについては確実なことは言えないが、日本円に対する対外印象は相当に悪いものになることは確かだろう。

筆者としても、利息を伴う国債発行という手段に頼り続けることに疑問を持っていたことは確かだ。返す必要の無い借金であることは本当だし、不良債権化して日銀が破綻するなんてこともあり得ない(もし日銀が破綻することがあればその時には日本政府も終わっている)。不安を覚える国民感情はともかくとして、供給力という担保に支えられている間は、引き続きインフレ率2%の目標(新型肺炎の影響で状況は変わっているが)を達成すべく、財政出動は必要であることも分かる。だけど、増え続ける利息を税金から賄いきれないことや、その利払いのために更に国債を発行しなければいけないことも確かだ。

他に「政府紙幣の発行」という解決策も提案されているんだけど、これをやってしまうと市中銀行は国債の金利で収益を上げられなくなるし、日銀は国債の売買によるオペも実行できなくなってしまう。こうなってしまうと日銀当座預金を増減させる手段がなくなってしまう。そもそも現行法では実行できないので、先ず法律から整えないといけない。仮に政府紙幣の発行が実現したとしても、そのままでは市場に流通しないから、一旦政府から日銀に下ろして、政府の日銀当座預金を増やし、それから公共事業等の発注を行い…って、これは国債発行と何が違うんだろう。日銀が預かった「政府紙幣」が無利子の国債化するといったところだろうか?

いずれにしても、これさえもヘリコプターマネーの一つであると指摘され兼ねないし、日本円に対する信任を損なわせる云々の指摘は出て来るだろう。それとも国債発行は維持しつつも、一旦政府紙幣の発行でインフレ率を引き上げてしまい、調整装置である税金をフル稼働させて吸い上げて、超過債務の支払いに回してしまうか…この辺の解決策はいくら提案したところで何らかの問題が発生してしまうだろう。いずれにしても今の法システムでは実現不可能なので、法律から変えていかなければいけないので手間も時間もかかってしまうんだ。

この記事では国債のキャンセルに焦点を当てて説明してきたから取り上げていなかったんだけど、一応、スティグリッツ教授は国債キャンセルに至るステップとして、その前後に「炭素税の導入」と「発行済み国債のコンソル債への組み替え」を挟むことを提案しているんだ。

つまり、こういう順番で導入しなさいよということ。

「炭素税の導入」→「国債のキャンセル」→「発行済み国債のコンソル債への組み替え」

「炭素税の導入」は、環境への配慮と企業へのインセンティブを実現する狙いがあるらしい。「コンソル債」だけど、これは英国で発行されている債券の一種で、償還期限を設けずに一定額の利子を払い続けるいわゆる永久債のようなものだ。私的にはこのコンソル債の導入には違和感を覚えているのだけど、もし価格が利払い額よりも低ければ、発行済国債を買い入れて、コンソル債で償還してしまうことで抱えている利払いを抑えるというメリットがあることも確かだろう。償還期限が無いのは具合が悪いけど、それに伴うメリットも十分にある。

だけど、ステップの真ん中に位置している、スティグリッツ教授流の「国債キャンセル」だけは実行し難い。実用するにはリスクが大き過ぎるし、ここで紹介した通り余計にややこしいことになってしまうだろう。

以上が「国債キャンセル」の大まかな内容になるんだけど、どうだったかな?

その他の解決策と問題点も知りたいという人は、もう一度前編から読みな直してみて欲しい。

無利子永久債を日銀に握らせるにしても、日銀の保有国債を帳消しにするにしても、どちらもリスクが伴うことだけは分かっておいて欲しいんだ。

現状残された選択肢は素直に償還するか政府紙幣の発行ぐらいしかないのだけど、後者の方法を実行することを前提としてしまうと、さっきの説明の繰り返しになってしまう。

ややこしい話を最後まで読んでくれてありがとう。次はもう少し分かり易い話題にしたいと思う。

それでは、また次回。