ヒカリの学習ノートにようこそ。

さて、今日も一緒にお金の勉強をしていこうか。

タイトルを見て「これ知ってる!」と思った人もいるかも知れない。それもその筈、今から説明する内容は高校の政治経済の学習範囲だからだ。

どうして今更「政経」の授業に立ち返るのかというと、お金の仕組みを学ぶ上で基礎となる大切な知識が学べるだからだ。

早い段階から信用創造を学ぶことで世の中のお金の流れが理解できるから、政経の学習範囲そのものは悪くはないんだけど、ごく稀に市中銀行の信用創造とMMT(現代貨幣理論)をごっちゃにしている人を見かけるんだよ。

MMTの話はまた別な記事で説明するので、先ずは両者の違いを理解するためにも、ここでは高校で習う信用創造を学んでおこう。

早速、一緒に考えて欲しいのだけど、みんながお金を引き出すとき、或いは、ローンを組んだときに手にするお金の出所ってどこだか分かるだろうか。

実を言うと筆者も多聞に漏れず、誰かが銀行に預け入れたお金を引き出しているのだと思い込んでいた時期があった。恐らく「お金」を「物」だと考えていたことが原因だろう。きっと「金本位制」の時代の金貨と1万円札を同じように捉えていたから、そんな勘違いをしてしまったのだと思う。

例えば、筆者が銀行から100万円借りようとした場合には、筆者の書いた借用証書と引き換えに、銀行が預金通帳に「100万円」と記入すれば、その瞬間に新たにお金が生み出されることになる。納得できないかも知れないけど、例えば、同じ銀行にみんなが100万円引き下ろしに行った際に、銀行から「申し訳ありません。ただいまヒカリ様に100万円貸しているためお金が足りません」なんてことにはならないよね?話が分かりやすいように小額にしているだけだから、その場合は別な誰かの預金から引っ張ってくれば足りるだろうと思うかも知れないけど、それこそが「お金」を「物」だと捉えている人の誤解なんだ。これがもし、中世のゴールドスミス(金細工職人)の金庫に眠っている金貨を例にした話なのであれば、筆者が大量の金貨を引き出すことで、次に金貨を下ろしに来た人の希望枚数に届かないということも起こり得るだろう。しかし、現代の「表券主義」におけるお金というものは、ただの情報に過ぎない。銀行は、新たにお金を創り出すことができるんだ。もちろん、市中銀行が1万円札を勝手に印刷機で発行することはできないので、ここで言う新たなお金というのは情報として数字を書き込むことができるという意味だよ。

取り敢えず、お金は金貨のような「物」ではなくて“貸し借りをした”という記録であり「情報」に過ぎないのだから、銀行が預かっている預金額よりも多くの金額を貸し出すことが可能なのだということを記憶に留めておいて欲しい。

では、信用創造の流れはどのようなものなのか。以下で銀行がお金を生み出す仕組みについて具体的に説明しよう。

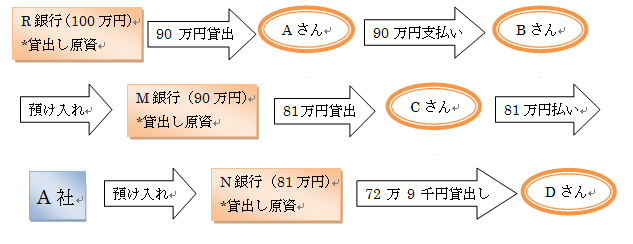

先ず、筆者がR銀行に100万円を預け入れたとしよう。銀行は、その100万円を日銀に預け入れる「支払い準備」の元手にすることで、以降は信用創造を繰り返して市中にお金を流して行くことになる。※ここでの支払い準備率は10%とする

ここで読者Aさんが、筆者が預け入れたR銀行から90万円(100万円×0.9)を借り入れる。読者Aさんは、その90万円を読者Bさんへの支払いに使った。読者Bさんは、Aさんから受け取った90万円を、今度はM銀行に預け入れた。次に、読者CさんがM銀行から81万円(90万円×0.9)を借り入れる。読者Cさんの借りた81万円は、A社との取引に使われたとしよう。この場合の流れも同様だ。今度はA社が読者Cさんから受け取った81万円をN銀行に預け入れた。N銀行は、次にまた、お金を必要とする読者Dさんに72万9千円(81万円×0.9)貸し出すことができる(以降、繰り返し)。

上記の例では支払準備率を10%として計算しているため、この流れを合計10回繰り返すことができる。

※預金額にかけている0.9という数字は、このあとに説明する等比数列の等比(r)だ

100万円(最初の金額) / 0.1(支払い準備率10%)= 1000万円

この計算によれば、元のお金100万円から新たに1000万円を銀行が作り出したことになる。

こうして銀行間でぐるぐるとお金を回すことによって、新たな預金を創出して、市場に流通させていくことになるんだけど、当然、先の例でお金を借りた読者Aさんたちが銀行に返済してしまえば、市場から増やした分のお金が消滅することになる(利息だけが銀行の儲けとして残ることになる)。

ここではイメージし易いように個人の取引として説明したけど、信用創造の目的は「現金通貨の節約」と「円滑な企業間取引」を促すことにあるんだ。

尚、一連の流れで生み出される預金の総額は等比数列によって求めることができる。

そんなに難しい話ではないから、数学が苦手な人にも付いてきて欲しい。逆に得意な人は計算の説明部分は適当に飛ばしてくれて構わない。

等比数列の和の公式

S = a(1-r^n) / 1-r

*預金合計額 = 最初の預金 × 1 / 支払い準備率

aが初項、ここでは最初に預けたお金(100万円)。

rが等比(* r<1)で、ここでは0.9。

補足だが、等比は“次の項÷前の項”で求められる。

ここでは100(万円),90(万円),81(万円),72.9(万円)…と数列が続いているので、

90 / 100 = 0.9

等比rは0.9と求められる。

仮に、81 / 90 = 0.9 と項をズラしたとしても、同様の結果が得られる。

では、先に挙げた公式の“分母”に注目しながら「支払準備率」を計算してみよう。

*公式の分母が支払準備率に当たる

1 - r = 1 - 0.9 = 0.1(支払い準備率)

*rは等比0.9

0.1、つまり1の1/10だから、支払い準備率は10%ということになる。

さて、和の公式の分母(支払い準備率)が分かったところで、信用創造によって生み出される「預金合計金額」を求めてみようか。

その前にもう一度公式を確認しておこう。

等比数列の和の公式

S = a(1-r^n) / 1-r

ここではr < 1と説明した。つまり等比rは1よりも小さな数、少数ということになる。

r^n(rのn乗)は、0.9*0.9=0.81, 0.9*0.9*0.9=0.729, 0.9*0.9*0.9*0.9=0.6561…..と、限りなく0に近付いていくよね。公式の分子に注目して欲しい。

a(1-r^n) = a(1-0.81)= a*0.19 と、限りなく0に近い数字と初項a、つまり最初の預け入れ金額をかけ合わせることとなる。これはもう無視してしまっても良いだろうということで、以下のように公式を簡略化してしまうことができる。

S = a / 1-r

分子の(1-r^n)を取り除いたことでスッキリしたね。

改めて、この公式を用いて信用創造される預金総額を計算してみよう。

100万円(最初の金額) / 1 - 0.9(等比) = 100万円(最初の金額) / 0.1(支払い準備率) = 1000(万円)

これで、支払い準備率0.1(10%)の場合には100万円の預金から1000万円が生み出せることが等比数列を使って導き出すことができたね。

公式を使う時には是非、

r(等比) = “次の項÷前の項”

支払い準備率 = 1-r(等比)

で求めることも記憶に留めておいて欲しい。

ここでは支払い準備率を10%(0.1)として計算してきたけど、これがもし1%(0.01)であれば、99(万円)/100(万円)=0.99(等比)より、

*1-0.01でも可

100万円(最初の金額) / 1 - 0.99(等比) = 100万円(最初の金額) / 0.01(支払い準備率) = 100,000,000 (1億円)

*100(万円) / 0.01 = 100,000,000 とすぐに計算してしまっても良い

つまり支払い準備率1%の場合には100万円を元手にして100人に貸し出すことで1億円ものお金を新たに創出することができるということになる。

日銀による預金準備率の増減だけでここまで通貨供給量に大きく影響するんだ。日銀が行う景気の調整が如何に重要な役割を担っているのかが分かる話だよね。

ここまで社会のお金の量がどのように調整されているのかについて説明してきた。

補足だが、現在では金融政策の中心的手段として公開市場操作(オープン・マーケット・オペレーション)が用いられている。これは、市中銀行の日銀当座預金(信用創造の基となるお金)を増減させることによってお金の供給量を調節する方法だ。

やり方としては、市場のお金を増やしたいときには買いオペ(銀行から国債を買い取る)を、減らしたい場合には売りオペ(銀行に国債を売却)をすることによって、市中銀行の日銀当座預金残高を増減させる。

例えば、日銀の買いオペによって1億円の資金を銀行が手に入れた場合には、100倍の100億円を信用創造によって生み出すことができるようになる。

とはいえ、このような金融緩和を実施したところで、世の中が不景気(デフレ期)であれば融資を求める企業自体が少ないから、プールから市場に流れる資金量にはあまり期待はできない。

まとめると、日銀が金融緩和(社会のお金の量を増やす)で取れる手段は、以下の3つだ、

- 支払準備率の引き下げ(信用創造時に日銀に預け入れるお金を減らす)

- 日銀当座預金の増加(買いオペ)

- 政策金利の引き下げ(低金利で民間投資を促す)

一方、景気の過熱を抑えたいという場合には、これとは逆のことをすれば良いことになる。

- 支払準備率の引き上げ(信用創造時に日銀に預け入れるお金を増やす)

- 日銀当座預金の減少(売りオペ)

- 政策金利の引き上げ(高金利で民間投資を抑制する)*通貨高になるよ

ここまで市中銀行が行っている信用創造と金融緩和の仕組みについて説明してきた。

――まとめると

銀行がお金を貸し出すことでお金(預金)が発行される = 信用創造

公共投資を行うことで雇用を促し社会にお金を流通させる = MMT

両者の違いを把握していれば、信用創造を日銀券の乱発、いわゆる「ヘリマネ(ばら撒き)」であるなどという乱暴な解釈にはならない筈だ。もちろん、金融緩和の効果と併せて経済情勢に応じた政策を検討していくことにはなるだろう。

「お金は誰かの借金によって生み出されるのであり、返済されると消えてしまう」という理屈も覚えておきたい。

そして、誰かの資産は、必ず誰かの負債ということになる。これは資本主義の宿命だから逃れることは出来ないんだ。

ここまで信用創造と金融緩和について説明してきたけど、どうだっただろうか。MMTについては別途機会を設けて解説していくので、そちらも楽しみにしていて欲しい。

それでは、また次回。