EU(欧州連合)と共通通貨ユーロの目的 後編

ヒカリの学習ノートにようこそ。今回も引き続き「EU(欧州連合)と共通通貨ユーロの目的」について話して行くよ。前回はユーロ圏とは何かについて、英国のユーロ脱退のニュースを交えて説明したね。今回は更に踏み込んで、そもそもユーロ圏というものが何故生まれたのか、そこに隠された真の目的に迫っていくよ。

突然だけど、みんなは「マンデルフレミングモデル」って知っているかな? 経済に興味のある人には馴染みのある言葉かも知れないね。これは、MMTを否定する主流派(新古典派)経済学者や評論家が反論手段の一つとして使っている理論で、簡単に説明すると、財政赤字が拡大すると(国債を購入することでお金のプールが減るから)金利が上昇して、輸出の減少や(企業が投資を躊躇うことで)国内生産量に影響を及ぼし、GDPを減少させてしまうというものなんだけど、今日話したいのはこの理論そのものについてではないし、それを否定する理屈をこねたいわけでもないんだ。突っ込み所はいろいろとあるんだけど、それについては丁寧に説明している専門家がいるので、別途調べてみて欲しい。

とにかく、ユーロ圏というものを発案したのがこの「マンデルフレミングモデル」を提唱したロバート・マンデル教授という人物なんだよという事実を前提として、説明を続けていく。

マンデル教授が言うには、経済危機に直面した際に有効なシステム、それこそがユーロ圏なのだそうだ。詳細は「最適通貨圏理論」という論文にまとめられていて、これを設計図にして形成されたものが、みんなもよく耳にしているあのユーロというものなんだ。

「欧州合衆国の樹立」や「第二の基軸通貨の実現」という理想を掲げ、ヨーロッパ各国をまとめ上げてくれたのであれば、マンデル教授の目指したものは正しかったことになるよ。

でもね、マンデル教授にはある思惑があった。具体的には、以下の2つを政府から取り上げることだったんだ。

1.金融主権

⇒通貨発行や金利操作などに代表される金融政策を行う権利

2.財政主権

⇒公共投資などの財政政策を行う権利

さて、よく考えてみて欲しいんだけど、こんなにも重要な権利を手放してまでユーロ圏に加入するメリットとは、果たして何なのだろうか。万一、デフレによる金融危機が発生した際にも、加盟国の政治家は「金融政策」や「財政政策」というケインズ(20世紀のマクロ経済学に大きく貢献した英国の経済学者)的な政策を行えなくなってしまうんだから、メリットよりもデメリットの方が多いと言えるだろう。

実際にどんな事態に陥ってしまっているのかについては、ユーロ加盟国の置かれた現状を見れば分かるだろう。そもそも加盟国は金融政策の主権をECB(欧州中央銀行)に移譲してしまっているため、万一金融危機に陥ったとしても、政府は通貨発行や金利操作などの金融政策を行えない仕組みになっているんだ。更に、財政政策まで制限されている。

例えば財政赤字はGDPの3%までという取り決めがあるから、思うような財政出動(日本のように国債を発行して対応)ができないでいるんだ。EUから借金をした場合にも強制的に緊縮財政を迫られるため、実質的に財政政策を行うことは不可能な状況におかれていると言えるだろう。要するに、デフレによる失業率が上昇したとしても、政府は適切な経済対策を行うことができないことを意味しているんだ。これでは政府が何のために存在しているのか分からないよね。

もちろん、そのような事態に備えてマンデル教授は対策を用意してくれている。それは何かと言うと「構造改革」「規制緩和」「民営化」という3つの柱によって雇用を改善しよう!というアイディアなんだ。どこかで聞いたことがある話だね。

これを至極真っ当な提案だと感じてしまった人は、今一度よく考え直した方が良いだろう。それを実行した結果として、ギリシャやイタリアがどうなっているか分かるだろうか。生活に直結するインフラが民営化されてしまっいるんだよ。グローバル資本家によって買い取られてしまったと言った方が分かり易いだろうか。つまり、ユーロ圏というシステムの中で適切な経済対策が出来ないように縛り上げられてしまい、最後は身売りする以外に助かる道がなくなってしまったという恐ろしい話なんだ。

『経済危機に直面した際に有効なシステム』であると最初に話したのは、そういう意味なんだ。この場合、国民には特に恩恵はなく、それどころか主権を奪われているので最悪な結末であるわけだけど…。

だったら何故、大切なインフラがグローバリストたちの手に渡らないよう民営化に反対しないのかって? だって、構造的に金融政策も財政政策もできないようにされている(主権を移譲してしまっている)のだから、国民が暴動を起こそうと選挙で誰に入れようと変わりはないよね、他に方法がないのだから仕方がないんだ。

最初からそんなシステムに参加したのが悪いと思う人もいるだろうけど、ユーロという共通の通貨が誕生したときには、まさかこんな事態に陥るとは誰も予想できなかったんだと思うよ。

「欧州合衆国」を作って「ユーロを第2の基軸通貨」にしてアメリカに対抗しようじゃないか!なんて耳心地の良い言葉につい騙されてしまったのかもしれない。そして実際に経済危機に直面したときにはもう手遅れで、政府はケインズ的経済対策を行えないという、身動きが取れない状態に陥ってしまった。逃げ道が残されていないのだから、強制か否かを問わず「構造改革」「規制緩和」「民営化」を受け入れる他に助かる道はないと言える。

ユーロ圏のおよそ3億人もの人々が、気付いたときには新古典派経済学者たちの術中に取り込まれてしまっていたというわけだ。

グローバリストに身売りしたとしても経済対策が出来ていれば良いじゃないかという考えは甘い。結果として移民問題や2ケタ台の失業率といった難題に常に晒される事態に陥ってしまったことは、報道が伝えているから分かるだろう。何の解決にもなっていないんだ。

そんなEUだけど、元を辿ればナショナリズムと幾多の戦争に翻弄され、傷付け合った仏独の反省から生まれた「ヨーロッパ石炭鉄鋼共同体(ECSC)」を基礎として作り上げられた、国や言語を超えて結びついた共同体だったんだよ。加盟条件も、戦争と死刑制度の廃止を条件とするなど、平和に対する高い理想を掲げているのが特徴だ。

こうした国同士の共同体が、歴史的な側面から見れば必ずしも「悪」と決めつけることはできないことが分かるだろう。

しかし、ここに共通通貨ユーロの存在とその背後にある一部の人間の思惑が加わってくると、途端にあやしいものになってしまう。

これについてはEUの礎(ECSC)を構想したロベール・シューマンも予想しなかっただろうね。

ちなみにシューマンの出身地は、ドイツ語圏ながら5度の国籍変更を強いられた、アルザス・ロレーヌ地方だ。そんな彼だからこそ、ECSCを構想することができたのかも知れない。

ここまで他国の問題として語ってきたんだけど、他人事と軽く受け止めない方が良いだろう。実感は湧かないかも知れないけど、着実にグローバリズムの波は迫っている。例えば、消費税を増税させたがっている人たちの存在はどうだろうか、更に農協や水道まで民営化が進められている。グローバリズムに浸食されつつある状況であるとも言っても過言ではないだろう。

だが一方で、MMTに一部の政治家や国民が注目し始めている。民主主義が残されている今のうちに、国民はグローバル化の波を押し返して行くべではないだろうか。

補足として、旧国鉄や郵便事業のような既に民営化された事業が日本にも存在するけど、必ずしも規制緩和、民営化のすべてを否定しているわけではないよ。特に旧国鉄(現JR)が赤字を拡大させた要因については様々な問題が指摘されていたんだ。その結果として、国の手を離れて独立することになった。

敢えて競争原理に晒して利潤を追求させることで、経営の緩みを無くし、サービスの向上や新たな価値の創出を促す効果も、民営化にはあるんだ。

長くなってしまったので、今日の話はここまでにしようか。

気になった人たちは、詳細を各自で調べてみて欲しい。

それでは、また次回。

EU(欧州連合)と共通通貨ユーロの目的 前編

ヒカリの学習ノートを読んでくれてありがとう。

今日はEU(欧州連合)とは何なのか?について説明していくよ。

みんなも知っての通り、英国は今年(2020年)1月31日、午後11時(現地時間)にEUを離脱したよね。これにより47年間に及ぶ欧州共同体メンバーとしての役割を終えることとなる。2016年の国民投票で勝利した離脱派の悲願が遂に成就したんだね。

とはいえ、今年末までの移行期間中は、引き続きEUの法律に従って貿易を進めて行くことになる。

同時に、英国は多くの課題を抱えることになるだろう。離脱後もEU側との関係は将来に渡って続くわけだ。これまではEUという単一経済圏で自由に人と物を行き来させてきた英国は、離脱によって関税面での障壁にぶつかることとなる。そうしたデメリットを度外視してでも毅然として難民受入拒否の方向で突き進む(ハード・ブレグジット)のか、或いは貿易優先で妥当な着地点を模索していくのか、難しい舵取りを迫られることになるだろう。

ところで、一部の英国民はEU離脱に歓喜しているけど、そもそもEUって何なんだ? 加盟していると不利になるのか? そんな疑問を持つ人もいると思う。みんなはどう考えているのだろう。

異なる歴史や思想、宗教を持つ国々が陸続きに連なるヨーロッパでは、価値観の対立故に過去に大きな戦争(第一次世界大戦等)の舞台となったことは知っての通りだ。そうした反省も踏まえた上で、ヨーロッパ諸国を一つの国のように結束させ、二度と過ちを起こさないようにしよう、そんな願いを込めて作られたものがEUであると言われているんだ。

各国の協力のもと、第二次世界大戦を終えた1951年に設立されたECSC(ヨーロッパ石炭鉄鋼共同体)がEU発祥の起源とされている。当初こそ参加国も少なかったんだけど、今では28か国(英国を含む)にまで協力国を増やしているんだ。

さて、これでヨーロッパ各国の協力は得られた。ここからは一歩前進して世界経済の中で存在価値を高めてより豊かな共同体を作っていきたいところだ。

EUは一つの大きな国のようなものとは言っても、通貨が異なるのでは人と物が行き来する際の足枷となってしまう。基軸通貨であるドルに立ち向かうためには、先ずは欧州諸国の経済的国境を取り払い、財やサービスの自由な移動を実現する必要があると考えたわけだね。

そのような実情を踏まえ、1999年、遂にユーロを共通通貨とする制度が誕生したんだ。3年後の2002年1月1日からいよいよ使用が開始され、世界経済の中での存在感を高めて行った。通貨の統一によって加盟国間の取引を活性化させた効果は大きかったと言えるね。特に歳入の少ない小国にとってはEUの財政規律を維持するために歳入が豊富な国から資産が流れてくるのだから、都合の良い制度なんだ。

ここまでEUとは何なのか、共通通貨は何のためにあるのかについて大まかな説明をしてきたんだけど、たぶん聞き流した限りでは優れた制度のように思てくるだろう。確かに、異なる価値観を持ち、長きに渡って対立してきた欧州諸国が団結して一つの経済圏を作り上げた過程は見事と言える。しかし、共通通貨のユーロを導入し、ユーロ圏を形成することによるデメリットも存在するんだ。

複数国家がひとつの国のようになり、共通通貨で統一したらどうなるだろう。ユーロ圏のルールの下での金融政策を強いられるということは、当然、国ごとの金融政策が難しくなってしまうということでもあるんだ。ある加盟国は景気が悪くても、別の加盟国は順調かも知れない。足並みを揃えるのは至難と言える。そんな理由もあってか、EU加盟国28か国全てがユーロを導入しているわけではないんだ。実際、英国はEUに加盟しながらも自国の通貨を維持してきた。だから金融政策で大きく足を引っ張られることはなかったはずだ。少なくとも、ユーロを導入していない加盟国9か国に至っては、ユーロ圏が発案された際の思惑に足をすくわれることはなかったはずだ。

では、ユーロ圏が発案された思惑とは何なのだろうか。それについてはまた次回説明して行きたいと思う。今回はEU(欧州連合)とは何かについて簡単にまとめてみたよ。

それではまた次回。

フリーランスのための消費税入門(インボイス制度を知る!)第4章

「ヒカリの学習ノート」を読んでくれてありがとう。ここでは一学生ライターである私、青山曜が、毎回暮らしとお金にまつわるテーマを扱い、なるべく分かり易く説明していくよ。

さぁ、いよいよ最終章だ。今日はインボイス制度について言及するから、これまでの説明を踏まえた上でよく聞いて欲しい。

さっそく、今回の最初のテーマである「消費税って誰が収めるの?」について話して行こう。

ここまで読んできた人なら分かるだろうけど、事業者、個人を問わず、4要件を満たす国内取引であれば誰にでも消費税というものはかかるんだ。一部例外として、医療費等が除外されているんだけど、基本的には誰にでも消費税はかかるんだよね。輸入品であっても、引き取る人(乙仲業者など)が消費税を支払うことになる。

だけど今回話す内容は少しややこしくなりそうなので、事業者に限定して説明していこう。目的はインボイス制度を理解することだから、事業者取引をイメージした方が分かり易いだろうからね。

さて、確認だけど、第2章でも説明した通り、消費税の算出方法は…?

お客さんから預かった消費税 - 仕入れ時に支払った消費税 = 実際に納税する金額

上記の通り計算することになっているんだけど、覚えているかな?

ここで算出された納税額は、仕入れ時にかかった消費税を差し引いた金額なんだけど、これを仕入税額控除って言うんだったよね。

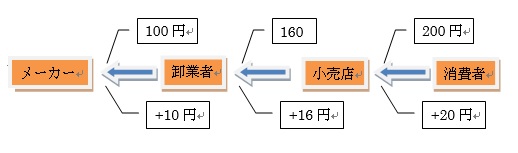

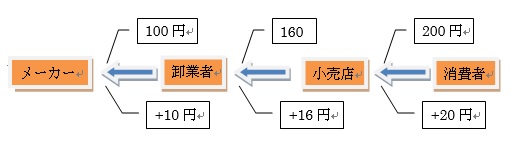

取引の流れはどうだろう。以下は、一袋のお菓子がメーカーから消費者のもとに届くまでの過程を取引金額と一緒に示した図だ。矢印は、お金の流れを表していて、上の金額が商品価格で、下の金額がそれにかかる消費税だったんだけど、思い出せただろうか。

さて、ここまで確認したところで、本題に入りたいと思う。

「消費税って誰が収めるの?」っていう疑問なんだけど、先に結論を話してしまうと、実は、全ての人が納税義務者になるわけではないんだ。消費税を払う人もいれば、払わなくても良い人もいる、そういう話だ。

そんな人いるのかって? では、以下で順を追って説明するとしよう。

先ずはその「納めなくても良い人」になれるのかどうかの判断基準なんだけど、前々年度(2年前*)の課税売上額が1,000万円以下であるなどの要件を満たした場合には、その年には消費税の納税義務はないとされているんだ。ということは、預かった消費税はどうなるのかって?

*基準期間と呼ぶ

お客さんから預かった消費税 - 仕入れ時に支払った消費税 = 実際に納税する金額

上記の式で算出された納税額(仕入税額控除分)を納める必要がなくなるわけだから、当然もらえることになる。これを益税なんて呼ぶよ。

この消費税の納税義務がない事業者のことを「免税事業者」と呼び、逆に消費税の納税義務を負う事業者、つまり前々年度(2年前)の課税売上が1000万円を超えた事業者のことを「課税事業者」と呼ぶんだ。

どうして免税されるのかというと、規模の小さい事業者に対する配慮と考えれば良いだろう。もちろん、稼ぎの少ないフリーランサーも、この恩恵に与かれるわけだ。

さぁ、早くも結論が出たね。「消費税って誰が収めるの?」という質問の答えをまとめると、以下の通りとなる。

消費税を納めなければならない者

⇒課税事業者

消費税を納める必要がない者

⇒免税事業者(2年前の課税売上額が1000万円以下)

さぁ、ここまでを理解してようやくインボイス制度を知ることができるわけだ。長かったね…。

2019年10月1日から「軽減税率」が導入されたことは知っているだろうか。

これには8%と10%の2種類の税率が存在するわけだけど、この方式は平成元年の消費税導入以来初なので、事業者も結構混乱しているんだ。

そして最大のネックとなるのが、仕入税額控除を受けるための条件なんだ。

8%適用の税込金額と10%適用の税込金額等が分かるように記載された請求書(「区分記載請求書」等)を保存する義務を果たすことで仕入税額控除が受けられるわけなんだけど、まぁ、請求書を保存しなければならないのは従来の制度と変わりがないから、ここは別に問題じゃないんだ。

大切なのはここからだ…

2023年10月1日からいよいよインボイス制度、正式名称適格請求書等保存方式に「移行」することになる。※併存ではなくて移行である点に注意しよう!

つまり、支払う側(仕入業者側)は従来の請求書ではなく「適格請求書等」を入手して保管する必要があるんだね。そして「適格請求書等」には8%としての納税額がいくらなのか、10%として税額がいくらになるのか、対価の額(税抜きまたは税込)等が分かるように記載しなければならないんだ。記載内容は結構細かく規定されているので、詳しくは経理担当者に聞いてみると良いよ。

それで、何が問題なのかというと、この「適格請求書等」というものを発行出来るのが、なんと課税事業者のみに限定されてしまうところにあるんだ。

※課税事業者は事前に税務署に申請して登録を受けた者

これがどういうことか分かるかな? 要するに、免税事業者になってしまうような儲けの少ない事業者は「適格請求書等」を発行出来ないんだ!

そう、ここ最近、あちこちで『フリーランス終了』などと言って騒いでいる理由はまさにこの話なんだよね。

更にだ、インボイス制度に対応するための準備も必要となるわけだから、儲かっている事業者も忙しくなる。

例えば、課税事業者は「適格請求書等」を発行するための事務処理を円滑に行えるように、ソフトウエア等のシステムを事前に準備しておく必要があるだろう。

一方の免税事業者側の対応としては、課税事業者側とどのように取引していくのか解決策が求められている。

分かり易く小売店を例に考えれば、小売店側が課税事業者であった場合に「仕入税額控除」を受けるためには「適格請求書等」が必要となるわけだけど、取引先の卸業者が課税売上額1000万円すら稼げないような免税事業者(基準期間:1000万円以下)であった場合には、「適格請求書等」を発行してもらうことができなくなるため「仕入税額控除」を受けることができなくなってしまうんだ。

※つまり消費税を差額ではなく全額納税しなければならなくなってしまう!

さぁ、もしあなたが小売業者側の人間だったらどう思うだろう。もらえるはずの差額がもらえず、全額消費税を納めることになってしまうんだ。友達でもなんでもない、ビジネス上の付き合いでそこまでして取引してあげる義理はどこにあるのだろう。

こうなると当然、免税事業者は消費税分の値下げをするか課税事業者になるかを検討しなければならないよね。

ただし、政府もその問題は分かっているから、ちゃんと「経過措置」を用意しているよ。

2026年9月末日までの間であれば「仕入税額相当額」の80%、2029年の9月末日までの間であれば「仕入税額相当額」の50%の「仕入税額控除」を受けることができるんだ。

準備をするのに相応の期間をサポートしてくれている。あとは免税業者の対応次第ってことになる。あくまでもビジネス上の問題だから、上手く対処して生き残って行くしかないわけだ。

これは零細企業だけの問題ではない。士業やフリーランスを含む個人事業主の全てが直面する問題だ。残された期間で適当と思われる対処を取って欲しい。

ここまで消費税とインボイス制度の説明をしてきたんだけど、理解できただろうか。

これからも幅広い視点からお金について語っていくので、楽しみにしていて欲しい。

フリーランスのための消費税入門(インボイス制度を知る!)第3章

「ヒカリの学習ノート」にようこそ。今日もまた消費税の勉強をして行くよ。

前回の最後に話したと思うけど、消費税でも課税対象になる取引っていうのが決められているんだ。日常的な買い物ではほぼすべての取引が課税対象だからあまり気にしたことはないかも知れないけど、中には消費税の対象から外されている取引(不課税)も存在する。

条件としては、以下に挙げた4要件すべてを満たしたものが課税対象となる。具体的な内容を順番に見て行くとしよう。

要件その1:国内取引であること

先ず、大前提として日本国内の取引であることが必要となる。

当然だよね。例えば、アメリカでスティーブがサンドイッチを買ったとしても日本の消費税法とは何ら関わりはないだろう。日本人の田中さんがアメリカでコーラを買っても同じことが言える。これが刑事上の罪なんかだと、例え海外でやった犯罪であっても属人主義に基づいて帰国後処罰されてしまうんだけど、これは消費税の話だから関係ない。とにかく海外での取引は無関係だってことだね。

要件その2:事業者が事業として行う取引であること

商売を行う者であれば法人(会社)だけでなく個人も含まれるんだ。この場合は売る側が「事業」として行っているのかどうかで違ってくる。

例えばネットオークションやフリマアプリなんかで不用品の販売を行っている人であれば、それはただの個人間売買に過ぎないわけだから「事業」ではない。だから、消費税とは無関係というわけだ。

要件その3:対価を得て行う取引であること

これはそのままだね。寄付やプレゼントには消費税が課されないという話だ。その代わり、どちらかが対価を得て行う取引(ツケを含む)であれば消費税の対象となるということだね。

要件その4:「資産の譲渡等」或いは「特定仕入れ」であること

物の売買と、あとはサービスの提供などがこれに当たる。要するにホテルなんかの宿泊サービスや物品の輸送、タクシーの利用、リース契約などに見られる貸付、弁護士や税理士への相談なんかもここで言うサービスに含まれるんだ。では、勤務先からのお給料はどうなると思う? 実はこれも消費税の対象外、不課税という扱いになるんだ。理由は、受け取る側の会社員がビジネス(事業者)としてサラリーマンをやっているわけではないからなんだ。

さて、ここまで消費税の対象となる取引について見てきたわけだけど、実は、先に挙げた4要件全てを満たす取引であったとしても、例外的に社会政策的観点から消費税が不要(非課税取引)となるケースも存在するんだ。

これについても以下で具体例を確認していこう。

その1:消費税を課すことに馴染まない(適当ではない)とされているもの

例えば土地の譲渡や貸付、生命保険などの保険料、印紙代、株式の売買、行政手続き、国際郵便為替などがこれに当たる。保険料は一応4要件を満たしているんだけど、消費税を課すべきではないと判断されたんだ。ちなみに保険金は対価性がないため不課税という扱いを受けているが、保険料は非課税になる。区分は違うが消費税がかからないという意味では同じことだ。株式の売買も、取引ごとにいちいち消費税を計算していたらややこしくなっているので適さないね。国際郵便物や外国為替の手数料にも消費税はかからない。

その2:政策的な配慮によるもの

身体障害者用物品(車いす、松葉杖etc…)、教科書、住宅の貸付、医療費なんかには消費税はかからないんだ。いずれも4要件を満たしているんだけど、さすがに消費税を課すのはどうなの? と感じてしまうよね。だから、政策的配慮が加えられたんだ。医療費もそれに該当する。あと、人が住むことを目的とした家には消費税はかからないんだけど、オフィスや事務所なんかの賃貸料には消費税が課されるんだ。その違いだけ間違えないで欲しい。

また、輸出は4要件を満たしているから非課税にはならない筈だんだけど、海外で消費される商品であるため免税(消費税0%)扱いとされるんだ。実務では「輸出免税」と呼ばれているよ。本当はかかるんだけど払わなくて良いよっていうものが「免税」だね。逆に輸入取引の場合には小額でなければ基本10%の消費税が課されるよ。

ここまでの内容を整理すると、4要件を満たした上で免税でもなければ非課税にも該当しない場合にのみ10%(軽減税率であれば8%)が課されるという話だよ。

輸入取引についてもう少し詳しく解説しておこう。

先に述べた通り、輸入には消費税がかかるんだ。日本国内で消費されるわけだから当然だね。

さて、荷揚げされた輸入品は、一旦、空港や港内にある「保税地域」と呼ばれる場所で保管されるんだけど、その際に消費税の支払いが行われるんだ。支払う人は、乙仲さんと呼ばれる荷物を引き取る人が、税関に消費税を支払う(個人・法人関係ない)ことになるんだ。

なんだか引き受ける人が損をしそうなシステムだけど、実際には輸入者(商品を注文した人)が輸送代金と一緒に消費税も支払っているので、乙仲さんが自己資金で支払っているわけではないんだけどね。

ここまで消費税のかかる取引と例外的措置について話してきたんだけど、ちょっと長くなっえしまったので、今日はここまでにしたい。

次回は「消費税を納める人」について話したあとに、いよいよこの記事のメインテーマであるインボイス制度について説明していくよ。

ここまでの内容をよく理解した上で臨んで欲しい。

では、次回。

フリーランスのための消費税入門(インボイス制度を知る!)第2章

「ヒカリの学習ノート」を読んでくれてありがとう。今日も引き続き、消費税の話をしていくよ。

さて、突然だけど、本当に消費税って10%なのだろうか? 何を言い出すかと思うかも知れないけど、消費税の中身を知らない人はこの事実を知らなかったりするから、一応説明しておこうかな。

消費税の税率は厳密には10%じゃないんだ。

その内約は以下の通り…

「消費税(国税)」7.8% + 「地方消費税(地方税)」2.2%

この二つの税を足し合わせると10%になるというわけだ。

と、まぁ、現実はこんな内容なんだけど、世間一般では消費税は10%として認識されているからね。わざわざ細かく分けてしまうとややこしくなるから、ここでの説明も分かり易くするために消費税率を10%として表記することにする。だけど、厳密には「消費税」という国税は7.8%なんだということをなんとなくで良いから覚えておいて欲しい。

※経理担当者は消費税と地方消費税を分けて仕訳している場合があるよ

さて、いよいよ消費税の仕組みについて具体的に説明していくよ。

先ずは「物」の流れを考える必要があるんだ。

ここでは具体例として、お菓子1袋の取引に見立てて説明していくよ。

取引の流れは以下のイメージになる。消費者が実際にお店でお菓子を手にするのは当然、取引の一番最後になるよね。

メーカー → 卸業者 → 小売店 → 消費者

お菓子メーカーが商品を100円(消費税分10円を足すと110円)で卸業者に売ったとする。その後、卸業者は160円(消費税分16円を足すと176円)で小売店にお菓子を卸す。最後に小売店が200円(消費税分20円を足すと220円)で消費者にお菓子を販売したとしよう。

各取引の流れを視覚的に表すとこのようになる。矢印は取引上のお金の流れを、吹き出しは支払ったお金がそれぞれ記してある。上の吹き出しが商品単価、下の吹き出しがそれにかかる消費税だ。※税率10%として計算

では、このあとの小売店の行動に注目して欲しい。小売店側は消費者からお菓子代220円(税込)を受け取ったわけだよね。要するに消費者は小売店に消費税20円を預けているというわけだ。当然小売店は預かったこの20円を国に納めなければならないんだけど、実は全額納めるわけではないんだ。どういうことかというと、小売店もまた、卸業者からの仕入れ時に消費税を負担しているわけだよね? 実は、小売店が納税する額は、この仕入れ時にかかった消費税と消費者から受け取った消費税の差額だけで良いんだ。

つまり、上記の取引で考えると…

お客さんから預かった消費税(20円) - 仕入れ時に卸業者に支払った消費税(16円) = 4円(実際の納税額)

ということになるんだね。

ちなみに、期末日から2カ月以内に納税することになっているよ。

要は、3月決算であれば5月末までには税務署に納めなければいけないってことだね。当然、現実の取引で納める額はこんな小額ではなく、小売店の規模によっては何千万円なんてことにもなるんだけどね。

ここで紹介した計算(預かった消費税から支払った消費税を引くこと)を仕入税額控除って呼ぶんだ。覚えておこう!

ここでは預かった消費税の方が仕入れ時に支払った消費税よりも大きいことを前提として解説してきたけど、逆の場合も当然あるわけだ。

支払った消費税 > 預かった消費税

でも大丈夫、ちゃんと救済手段は用意されているよ。

税務署に申請さえすれば、差額は還付金として返してもらえるんだ。

あと、消費税のことを間接税とも呼ぶ。何故なら、実際に消費税を税務署に納税している人は私たち消費者ではなく小売店や卸業者側だからね。消費者はあくまでも消費税の負担者に過ぎないんだ。納税者はお店側だということを意識しておくと良い。

では今回はここまで、次回は消費税のかかる取引(課税対象)について解説するのでお楽しみに。