一般歳出と国債費について

ヒカリの学習ノートにようこそ。

ここまで3回に渡って財政赤字とクラウディングアウトといったMMTを取り巻く諸問題や疑問を抱かれている点について説明してきたんだけど、今回は財務省の資料を見ながら不明点をまとめることにしたよ。

以前の記事をまだ読んでいないという人は、ここで説明する内容に目を通した後でも構わないから、一度確認してみて欲しい。

*出典 財務省HP「これからの日本のために財政を考える」(https://www.mof.go.jp/zaisei/current-situation/index.html)より

では、早速本題に入ろうか。

毎年、国の予算はだいたい100兆円程度が一般会計から歳出されていて、そこから社会保障費や地方交付税交付金等の国民生活に必要な予算が割り当てられている。2020年度の歳出は102.7兆円だったことが見て取れるだろう。このうち、22.7%を占めるのが、政府の借金と噂されている国債費の23.4兆円だ。この中に利払いや期限の到来した国債の償還費用が含まれているよ。

この資料を見た時に“一般会計歳出の約1/4が国債費で、そこに含まれる償還費用や利払いが税金によって賄われているのか”と考える人がいるかも知れない。やはり過去のツケが自分達に、そして将来へと引き継がれてしまうのか…と。これはよくある誤解だから仕方がないだろう。

では、次の資料を見て欲しい。

二つのグラフを見比べてみて、何か気付くことはあるだろうか。

税収がおよそ70兆円だから102.7兆円の予算を一般会計から歳出には32兆円は不足していることが分かるよね。

これについては見ての通り、公債費として32.6兆円が新たに予算に組み込まれているよ。そこから国債の利払いや償還費用(借り換え)が賄われているんだ。

だからどうしたのかって? ここまで話せばもう分かるよね。要するに、新たに国債を発行することで、将来のツケとされている国債の利払いや償還費用を賄っているということなんだよ。これに関しては過去の記事でも60年償還ルールの話で触れていたと思うけど、俗に「借金」と呼ばれている国債は、償還期限が到来したものから順次借り換えを行うことで「返済」されているんだ。つまり、新たな国債を発行することでちゃんと“借金を返している”んだよ。だから「返さなくても良い借金」という表現が誤解を招いてしまっている。

付け加えると、国債を税金で返済してしまうと、その分だけマネ―ストックが消滅してしまうので、経済を回して行く上で不都合が生じてしまうんだ。だから、税金で返したくても実現することが難しいという理由がある。

「私たちの税金から強制的に支払わされているわけではないことは分かった。だったら私たちから税金なんか取らないで、新たな国債をジャブジャブ発行して予算を賄ってしまえばいいじゃないか!税金なんてはなからいらないだろう!!」

という疑問は必ず湧いて来るだろうね。あちこちで、いろんな人が何度説明しても毎回、必ず同じ疑問をぶつけられているのを目にするよ。筆者も過去に説明していると思うし、この先も繰り返し言い続けることになると思うんだけど、念のためここでも説明しておくよ。

財源が税金から賄われているわけではないのは事実なんだけど、税金には他に大切な役割があるからどうしても無くすことができないんだ。

一つは、富の偏在を抑制すること。これは累進課税によって行われている。所得の差異を問わず一律の税額だったら高所得者以外は生活できなくなってしまうからね。

二つ目は、インフレ率の調整だ。好景気には政策金利を上げる方法もあるけど、それと同時に税金として吸い上げることで、加熱した景気を抑える役割がある。このことからも、デフレ期での消費増税が逆効果であることが分かるだろう。消費を後押ししたいのに消費に対するペナルティを課すというのはおかしな話だ。

三つ目は、恐らくこれが最も重要な税金の役割だろう。私たちが日本円を使う根拠とすること。国内通貨としての価値を裏付ける効果だ。どういうことかというと、私たちがどこのお店に行っても支払いで必ず円を使っているのは、「円」でしか税金が納められないからだよ。国内でみんなバラバラの通貨を使われたら困るよね。政府としては自国通貨を普及させたい。そのために、日本で生活する全ての人に円による納税を義務付けているんだ。私たちが円を使用しているのは、円の信用を買っているからではなく、円でしか取り引きできないから仕方なく使っているだけだよ。

某有名政治塾が理想に掲げていたような無税国家を実現したいのであれば、MMTの問題以前に先に挙げた3つの役割を全て放棄してから実現して下さいと言う他ないよ。

バブル崩壊以降、伸び悩む税収の不足分を国債発行で埋めて来たと言われているけど、デフレで消費が落ち込んでいれば税収だって落ち込むだろう。どうしても税収を上げたいのであれば富裕税でも導入して取れるところから取ってみても良いだろうけど、それをしたところで結局は国家予算として市場に放出されることになるのだから同じことだろう。

市場というシンクから国のタンクに吸い上げられた水が、再び実体経済に戻ってきているだけなんだからね。

市場であるシンクの中には国民の現金や預貯金が1600兆円ほど流れていて、そこから出たパイプの中を流れるのがGDPおよそ550兆円ほど。もう一方のパイプ内を金融経済の750兆円ほどが毎年流れている。

私たちが生活している世の中のお金の流れを簡略化するとそんなところだろうか。

「自分は今の生活に満足しているからこれ以上の経済成長なんて望んでいない」と言っている人を見るんだけど、どうしてマクロ経済の問題から個人の生活レベルの話にすり替えられるのかという疑問はこの際無視するとして、日本という国においては経済成長しなくても良いという話は有り得ないんだ。近隣諸国との関係を考えれば分かるだろう。GDPと財政規模はほぼ相関しているんだよ。つまりGDPが増えなければ財政的余裕もなくなってしまうから、軍事費の確保も難しくなってしまう。隣国の経済成長に合わせて日本も成長していかなければならないんだ。

「だったらどこかの予算を削れ!」という定番の文句が思い付いた人はさっきのシンクの話に戻ってみて欲しい。実体経済を流れる資金が変わらず、デフレのままで設備投資もされず、技術革新も経済成長もなく、ただ少ない牌をどこかから奪って分け与えるだけで解決できるような問題ではない。そもそもの話、資源(と労働力がその国の通貨の価値を裏付けている)の乏しい日本において、設備投資や技術革新を抑制するなんて愚かな話だ。

今回は一般歳出と国債費の疑問についてまとめてみたよ。良く分からない人は他の記事も参考にしてもらえると有り難い。

それでは、また次の記事で会おう。

MMT(現代貨幣理論)を知る

ヒカリの学習ノートにへようこそ。

今日は、前回までの記事でも話題に挙げていたMMT(現代貨幣理論)について説明して行こうと思う。

デフレ下の現在、経済を語る場面ではこの用語が頻発するし、数々の議論が展開されていることは、ネットやテレビのニュースを見て気付いていると思うんだけど、そもそも「MMTって何なんだ?」って人が多いと思うんだ。たぶん、テレビや新聞、雑誌なんかでは主流派経済学者や評論家によるMMT批判の方が目立っているから、なんとなく怪しい理論のように思われているかも知れない。筆者が目にする情報も、殆どが否定的な見解だった。特に銀行家や投資家にはMMTアレルギーの人が多い印象だ。

とはいえ、これから説明するMMTは、暴論でも何でもなくて、純然たる事実を言っているに過ぎないんだ。

銀行が信用創造(与信行動)でお金を創出していること、要は借入が預金を増やしていることについては、参議院決算委員会(平成31年4月4日)で西田昌司参議院議員から質問を受けた黒田日銀総裁も認めている。

貸出しが預金を生み、尚且つ元手となる資金の制約を受けないという市中銀行の仕組みは、日銀の政府に対する貸出しにも通じるものがあるだろう。

この問題を巡る議論では種々雑多な見解が溢れており、中には本題であるMMTの理屈以上に暴論とも思える反論が飛び交う場面もあるのだけど、ここではそれに対する反論を取り上げるわけではなくて、MMTとはどういうものなのかを淡々と説明することに終始するつもりだ。本質が分からないと賛否を決めることも難しいからね。そして、今、日本が置かれている経済状況と照らし合わせた上で、各々が判断すれば良いと思う。

このテーマは昨年の5月、ちょうど東京で緊急事態宣言が解除されたあとに取り上げる予定だったんだけど、他の記事の掲載が先行してしまったため遅くなってしまった。どうしてその時期に発表したかったのかというと、経済評論家の三橋貴明先生の番組に、あの人気ユーチューバーで実業家のラファエルさんがゲスト出演して話題になったタイミングだったからだ。ラファエルさんが経済に精通していることや、三橋先生を尊敬していることは筆者も知っていたんだけど、まさかお二人の対談が実現する日が来るなんて思わなかったんだ。時期は逃してしまったんだけど、今後興味を持つ人が出て来る可能性に期待して、この機会にMMTの解説をまとめることにした。

なるべく簡潔で分かり易い説明を心掛けるつもりだ。バランスシートを使って解説する方法もあるんだけど、今回は視覚的にイメージし易いように示して行くことにする。

先ずは大まかな全体構造さえ掴んでしまえば速いので、図を見ながら流れを掴んでもらいたいと思う。

政府の新規発行国債を日銀が直接引き受ける場合(日銀直接引受)

図を見ながらで良いので、順に確認していこうか。

先に日銀が政府から国債を引き受ける(買い入れる)場合を考えてみよう。政府が国債を発行した後の流れは、大まかに以下の通りだ。

- 政府が新規に国債を発行して日銀に購入してもらう。日銀は、国債の購入代金の支払いとして政府の日銀当座預金を増加させる。これが、日銀の政府に対する信用創造(与信行動)だ。

- 当座預金を増やした政府は、その資金を使って公共事業を発注する。そこで、発注先の企業、例えば建設会社に政府小切手(*現在この方法は用いられていない)を振り出して、工事の依頼をする。

- 政府小切手を受け取った建設会社は、そのままでは社員の給料を払えないので、現金化する必要がある。さっそく、取引先の銀行に小切手を持ち込んで、代金を取り立てる。

- 政府小切手を受け取った銀行が、建設会社の口座に小切手相当額を入金(記帳)する。この瞬間に新たな預金が創造(民間の貯蓄が増加)されたことになる。銀行も小切手だけ持っていても仕方がないから、日銀に対して小切手相当額の取り立てを依頼する。

- の国債発行で増やした政府の日銀当座預金から、政府小切手を受け取った市中銀行の日銀当座預金に小切手相当額が移動する。そうすると、市中銀行の日銀当座預金が増えるので「超過準備」が発生する。銀行は、超過準備分を解消するために国債を購入する。これによって国債金利は低下する。

さて、どうだろうか。これが日銀直接引き受けだ。

注目したいのは、政府の国債発行によって民間貯蓄が減るのではなく逆に増えていること、国債金利が高騰するのではなく下がっていることだ。政府が国債を発行すると民間貯蓄(みんなの銀行預金)が減少するという理屈が当てはまらないのだから、民間貯蓄の不足で金利が高騰するという批判も当てはまらない。

さて、このぐるぐる回す動きは延々と行うことができるし、もちろん財政破綻もしない。

といっても、デフレ下での話だ、インフレ率を達成して好況となったならば、今度は国債発行を抑えるなり、増税するなり、社会保障費を縮小するなりすれば良いだろう。そのときこそ緊縮を行えば良いという話だ。

ただし、今説明した方法は財政法5条によって原則禁止とされている。

財政法 第1章 財政総則 第5条「すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。」

要するに財政節度の維持やハイパーインフレ、日本通貨の信用失墜の回避が目的なんだね。

例外として国会の議決があれば直接引き受けを行うこともできる。

では、その都度国会の議決を経て国債を発行しているのかというとそうではないんだ。あくまでも財政法が禁止しているのは日銀による直接引き受けであって、市中銀行が国債を引き受けることまでは禁止していない。

次に説明するのがその「市中消化の原則」なんだけど、現行法の下で実行されているのがこの方法なんだ。先程の内容と大きくは違わないので、一つ一つ確認してみて欲しい。

これについても図を示しながら説明していこうか。

政府の新規発行国債を市中銀行が引き受ける場合(市中消化の原則)

- 先ず銀行(市中銀行のことだよ)が政府から国債を購入する。購入代金は銀行の日銀当座預金から政府の日銀当座預金に振り替えられる(当座預金残高が増減するだけ)。

- 当座預金を増やした政府は、その資金を使って公共事業を発注する。そこで、発注先の企業、例えば建設会社に政府小切手を振り出して、工事の依頼をする。

- 政府小切手を受け取った建設会社は、そのままでは社員の給料を払えないので、現金化する必要があるね。さっそく、取引先の銀行に小切手を持ち込んで、代金を取り立てる。

- 政府小切手を受け取った銀行が、建設会社の口座に小切手相当額を入金(記帳)する。この瞬間に新たな預金が創造(民間の貯蓄が増加)されたことになる。銀行も小切手だけ持っていても仕方がないから、日銀に対して小切手相当額の取り立てを依頼する。

- の国債発行で増やした(市中銀行から受け取った)政府の日銀当座預金から、政府小切手を受け取った市中銀行の日銀当座預金に、小切手相当額だけ移動する。しかし、今度は超過準備には陥らないよ。何故なら1.の国債購入時に政府当座預金に移動した資金が再び銀行の当座預金に戻ってくるだけだから、国債の売買による日銀当座預金額の増減はない(元通りになるだけ)だからだ。

1.で国債を引き受けるのが日銀から市中銀行に変わっているだけで、流れとしては直接引き受けと変わらないよね。違いがあるとすれば5.で銀行の日銀当座預金が増加しないことだ。当然だよね、国債購入時に市中銀行から政府に支払われたお金(当座預金)がそのまま戻ってきているだけなんだから。

ここから更に、日銀が市中銀行から国債を買い受ければ新たに日銀当座預金が付与(増加)されることになるだろう。

以上の通り、市中消化の原則でもこのプロセスを繰り返し行うことができるし、日銀直接引き受けのような問題(当座預金残高の増加)も発生しない。もちろん、国債金利も上昇しないんだ。この方法を用いる際に注意するべき点としては、インフレ率だけだろう。

念のため付け加えておくけど、市中銀行が国債を買い入れたとしても、それは銀行の日銀当座預金(中央銀行から供給された)から支払われるのであって、民間貯蓄(私たちの預金) を使って購入されるわけではないから、私たちの預金が減少することはないんだ。同時に、金利が上昇するという心配がないことも、市中消化による一連の流れから読み取ることができるだろう。

政府が国債を発行して財政出動しても財政破綻が起こり得ないと言われる理由はこれなんだ。

※通貨の価値を支える資源と供給力が棄損していない場合に限る(戦中戦後は例外)

最初の日銀直接引き受けの話に戻るんだけど、超過準備の解消のために銀行が国債を購入することによって国債金利は低下するよね。でもその場合には、日銀が政府から引き受けていた国債を銀行に売却して溢れた日銀当座預金を吸い上げてあげるという手段がある。見方を変えれば銀行が政府から国債を購入して余分な日銀当座預金を消化しているのと同じだよね。結果として、直接引受も市中消化の原則と同じことをやっていることになるんだ。つまり、国債金利は不変であると言える。

尚、国債の利払いにどう対処していくのかについては「政府の負債をチャラにできる?国債のキャンセルは可能か」で前後編に分けて触れているので、気になる人はそちらの記事も読んでみて欲しい。

まとめると、日銀直接引き受け、市中消化の原則、いずれの場合も財政出動によって新たな民間貯蓄が創造されていることが分かる。国債の金利も、先に説明した通り、直接引き受けであれば日銀が市中銀行の超過準備分を国債売却によって吸い上げてあげれば国債金利が上昇することはない。本質的には市中消化の原則と変わりがないと考えられるね。

尚、度重なる量的緩和(日銀が民間保有の国債を購入することによって銀行の日銀当座預金を増加させる政策)によって、国債金利は下がり続けている。日銀当座預金をいくら増やしたところで民間貯蓄が増えることはないから、先に説明した通り、民間の預金を増やすためには財政出動するしかないんだ。

量的緩和を止めたところで金利が高騰することがないことは、“貸出しが預金を生む”市中消化の原則の仕組みからも明らかだろう(財政赤字が金利を高騰させる心配はない)。仮に日銀直接引受を実行したとしても、先程提案したように日銀が政府から引き受けた国債を市中銀行に売却(超過準備を吸い上げる)することによって市中消化の原則と同じ効果を実現することができるんだ。つまり(超過準備を使って国債を購入することにより)国債金利が低下するという懸念はない、国債の金利は不変ということになる。

後半から、国債キャンセルの記事以来のややこしい話になってしまったかも知れない。最初はなかなか理解できないだろうけど、繰り返し学んで整理していけば次第に理解できるようになる筈だ。

最後まで読んでくれてありがとう。少しでも財政出動と国債発行の仕組みに興味を持ってもらえることを願っている。

それでは、また次回の記事で。

財政赤字とクラウディングアウト-MMTを知る前に-後編

ヒカリの学習ノートにようこそ。

お待たせしたね、今日は「財政赤字とクラウディングアウト-MMTを知る前に-」の後編に入るよ。後の記事で学ぶMMTの予習も兼ねて、国債発行と財政出動の仕組みについても触れて行くことにしよう。

少し前までは「1000兆円の借金がある」とか「将来世代にツケを残してはいけない」とか言われていたけど、最近では本気にしている人は少なくなってきたんじゃないかな。まぁ、実際のところは、我々国民の「借金」から国や政府の「借金」という認識に置きかえられているに過ぎなくて、財政赤字は危険なものなんだという認識に変わりはないようだけどね。そういう人たちが、前回話した「クラウディングアウト」や「マンデルフレミングモデル」という一見筋が通っているように見える理屈を取り出して理論武装するエコノミストの主張に流されているわけなんだけど、その手の人たちに共通していることは“お金はモノ”であると考えているところだと言えるだろう。

実態経済として信用創造が導入されているのに、何故このような錯覚が生じてしまっているのかは分からない。有限なのは「お金」そのものではなくて、その価値を支えている「資源や労働力」の方だ。それさえも将来、AIとナノテクノロジーの発展によって解消される可能性はあるんだけどね。

話を進めよう。これから国債発行の仕組みについて説明していくわけだけど、MMTを肯定するか否かは見解の分かれるところだと思う。これは“MMTはトンデモ理論だ”というような主流派の主張についてだけ言っているわけではないよ。彼らには否定しなければならない理由がある。特に経済学者や評論家、自分の資産を守りたい投資家は立場上仕方がないだろう。そういう人たちのことは置いておくとして、ここで言う見解の相違というのは、MMTを認めつつも万能とまでは考えていない、慎重派の人たちもいるということだ。そうした議論に踏み込んで行くためにも、広い視野で情報を見聞きして、判断できるだけの知識を身に付けておく必要がある。

この場で全ての論点に触れることはできないけど、出来る限り情報を整理していくことにするね。

ここから先の話が良く分からないという場合には、飛ばしてしまって次回の記事を読んでも構わない。今の段階で話を聞いても意味が分かり難いかも知れないからね。

◆MMTは正しいのか?国の借金を返済するとどうなる?

政府が需要を生み出す財政出動は、今のようなデフレ期には有効な施策と言えるだろう。特に外需型の日本においては通貨安競争を闘い抜くためにも無視できない政策の一つだ。

「借金」という名を借りてはいるけど、実態を説明するならば政府による銀行への「債権譲渡」と表現した方が誤解を招かなくて済むだろう。それでも尚、国民の税金から返済するべき「借金」なのだと言うのなら、それが何を意味しているのかをよく考えてみて欲しい。政府の黒字は国民の赤字だ。1000兆円の返済が完了する頃にはマネーストックが激減して、私たちが経済を回せなくなってしまうよ。

参考までに、2019年時点の市中にある現金・預金は凡そ1580兆円だ。そこから返済して、63%も減少した資金で経済活動を行うのだろうか?返済したそのお金はどこへ行ったのだろうね。結局は政府が財政出動して市場に戻すしかないだろう。

実際には一括で返済させることはないだろうから、無理のある話なんだけど、分かり易くするために極端な例を上げてみたよ。

ここで誤解のないように付け足しておくけど「返さなくても良い借金」というのは語弊がある。正確には「借り換えができる借金」だ。事実、政府は毎年国債を償還する際に60年償還ルールに基づいて返済(借り換え)を行っている。

因みに、日銀は米国のFRBとは違って政府の子会社だ。日銀が債務超過に陥ることで通貨の信用がなくなると懸念する声をたまに聞くんだけど、通貨発行者であり管理者でもある日本政府を親に持つ日銀がどうしたら破綻するのだろうか。

政府通貨(デジタル通貨など)を発行して国債を償還してしまおうという提案をしている専門家もいるんだけど、そこまでして国債残高を調整する必要性はないだろう。理由は、政府と日銀が統合政府だからだ。貸主と借主が同一経済主体ということは、そもそも借金は無いに等しい。従来通り借り換えで償還もできる。そこまでして現行のシステムを覆して新たな試みに乗り出す意味があるのか疑問だ。

もちろん、将来的に納税や公共料金の支払いにデジタル通貨を普及させて国民生活の利便性を図る目的でブロックチェーン技術の研究、開発を進めたいというのであればそれもありだと思う。デジタル円の研究は進められているのだから、実現可能性は十分あるだろう。その代わり、発行元が日銀では意味がないだろう。だって、日銀が発行した通貨で日銀の債権である国債を消すことはできないからね。そうなると、やはり政府が発行することになるんだけど、先に説明した通り利便性の追求だけのために政府通貨を発行して現行の通貨と併用する生活になるよ。

ここでは「そこまでしたいのか?」という話は置いておこう。我々国民が後から決めれば良いことだ。

◆膨れ上がったマネタリーベースはどうなる?利払いは国民の負担になるのか?

政府の債務問題の解決策の一つとして、日銀保有国債の一部を無利子永久債化するという提案があることは、筆者も記事として取り上げているので、興味のある人は読んでみて欲しい。この解決策については様々な疑問、不安、反論があって、論争の絶えない話になってしまう。ここでは一つの指摘を取り上げてみるね。

ある反論によると“450兆円の無利子永久債を日銀に握らせてしまい、政府の借金をチャラにしようとしたとする。この場合は同額の準備金(日銀当座預金)が増える。そうすると、巨額のマネタリーベースのせいでインフレが加速するから、景気の過熱を抑えるためにも利上げを行わなければならないが、その手段である売りオペが永久債ではできない。こうなってしまうと超過準備への付利を上げることで対応するしかないが、2%のインフレ目標が達成したと仮定すると、それ以上の付利を行う必要がある。仮に3%の付利を450兆円の超過準備に行うとすると、13.5兆円の利払いを追うことになってしまう。仮に政府が利払いのために日銀に資金を注入するとしたら、税金で支払わなければならないわけで、そのときの国民負担はどれほどのものになるのか…”というものなのだけど、順を追って説明していこうか。

先ず、この話はマネタリーベースの増加がインフレを引き起こすことを前提に話されているんだけど、日銀当座預金の増加が実体経済に影響を与えることはないという認識が諸外国でも広がっている。そもそも、日銀当座預金には民間企業や個人は関わることができないのだから当然だろう。この時点で景気の過熱の心配はいらない筈だ。先に説明した通り、敢えて手段を講じる必要はないんだけど、どうしても何かやりたい、提案してくれと言うのであれば、有利子(変動金利)永久債に置き換えることで日銀の資産性を確保しつつ、金利収入の一部を国庫納付金として政府に納めるようにするという方法だってある。一気に450兆円もの国債を永久債化したくないのであれば、例えば保有日銀券(日銀にとっては無利子の永久債務だ)の総額である110兆円を上限として、10兆円ずつ国債の償還時に発行していけば良いだろう。日本は毎年60分の1ずつ一般会計から債務償還費として国債整理基金に繰り入れているんだけど、ここで発行されている新規の国債が(建設国債を除けば)ちょうど10兆円になるから釣り合う計算になる。つまり、この方法で順次償還して行けば、一般会計からの歳出を減少させることができる。増税の負担を軽減したいのであれば、消費増税した年度に永久債化を実行するようにすれば、浮いた10兆円分を社会保障費に回すなどして、国民の負担を和らげることもできる。

先の無利子永久債化への不満は、一気に450兆円もの国債を永久債に置き換えて、マネタリーベースだけ膨らませてどうするんだ!というものだったけど、別に一気に永久債化する必要はないし、無利子にする必要もない。仮にそうしたからといって、市場が混乱するほどの過度なインフレが生じるということは考え難い。金融緩和でインフレになるのならとっくの昔になっているだろう。それに、一部で借金を「返す」「返さない」で盛り上がってるみたいだけど、ちゃんと返しているよ。何度も言うけど借り換えを行っているんだ。満期が到来した国債を新規国債で償還する、これは当たり前のように行われてきたことだし、今後「やっぱり返すの止めるわ」なんて言い出すことはあり得ない。何故って、そうする理由がないからだ。それこそ通貨への信任を失ってしまうのだから返さないわけがない。「返さなくても良い」借金ではなくて「借り換えができる借金」だと記憶に刻んでおいて欲しい。

最後に補足するけど、金融緩和の出口に備えて日銀は「債券取引損失引当金」を積み立てているよ。さっき資金の工面に懸念する声を取り上げたけど、インフレ目標を達成した際に日銀当座預金に対して付利するための資金は一応蓄えている。2019年3月期の段階で8154億円積み立てている。

これに税金を加えたとしても利払いができないんじゃないかという指摘も見受けられる。確かに、13.5兆円もの利払いを負う可能性を考えるともっともらしく聞こえるんだけど、そもそも無理に付利する必要があるのだろうか?本来、当座預金には利息なんか付けないものだ。これは臨時金利調整法という法律によって決まっている。そこを特別に付利しているのが日銀当座預金なんだよ。インフレ対策としての付利は米国のFRBが行っているからそれを参考にしているんだろうけど、そもそも付利を行う必要なんてないよ。何故って、銀行が無限に信用創造できるわけではないからだ。理由は、BIS規制によって自己資本比率の8%までと歯止めがかけられているからだ。だから銀行が有り余る当座預金を運用しようとして信用創造を乱発するなんてことはあり得ない。どうしても景気の過熱を抑えたいのであれば、預金準備率の引き上げという方法もあるだろう。意地でも当座預金に付利する必要はないんだよ。

◆払った国債金利は結局政府に戻ってくる?

国債の46%を日銀が保有しているという事実も忘れてはいけない。日銀は政府の子会社だ。政府から受け取った金利は、日銀の収入という扱いになるから、そこから諸経費を差し引く。そして、残りはどうなると思う? 政府に上納するんだよ。これを「国庫納付金」と言う。残りの54%は銀行や民間企業の持ち分となるが、支払った金利が多ければ多いほど、結局は税金という形で政府に戻ってくることになる。先に説明したインフレ抑制装置の正体が「税金」だからだ。

「お金は信用創造の産物」であることや「財源は税金じゃない」という事実を理解するためには、お金がモノであるという認識を改めなければいけない。そして感情ではなく現実に目の前で展開されている経済を理解するように努める必要がある。

このノートでは政治的議論をしたいわけではない。あくまでも客観的事実として経済の説明をしていくことになる。

今回は過去に紹介した知識も交えて様々な視点からやや脱線気味に語ってしまったので、話が長くなってしまった。余計に混乱させてしまったかも知れない。

次回はもっと分かり易くMMTの基礎知識を説明するから、気が向いたら是非読んでみて欲しい。

それでは、また次の記事で。

財政赤字とクラウディングアウト-MMTを知る前に-前編

いつもヒカリの学習ノートを読んでくれてありがとう。

今日は「財政赤字とクラウディングアウト-MMTを知る前に-」と題して、前後編に渡って政府の財政出動の仕組みについて話して行こうと思う。

分かりやすいようにタイムリーな話題から引っ張ってくるのなら、2020年から日本でも猛威を振るっている新型コロナウイルス感染拡大に対応するための「緊急経済対策」を例に上げることが出来るだろう。

一律10万円の支給を実現するために、先ずは財源を確保しなければいけなかったんだけど、それは2020年度の補正予算案の組み替えと赤字国債の発行によって賄われたんだ。ニュース記事を調べてみると、なんとなくネガティブな印象が伝わってきたと思う。

「国債発行ってことは政府がまた借金をするのか?これは大変だっ、もっと財布の紐を締めないと。よし、今こそ緊縮財政だ!」

などと考えていた人がいないことを切に願う。デフレに加えてコロナショックで経済が打撃を受けている最中で緊縮なんて正気の沙汰ではないよ。

でもね、一昔前までは(いや、たぶん今も)エコノミストでさえ本気で政府の国債発行に伴う財政赤字が個人や企業を苦しめると考えていたんだ。

これは、お金をモノ(金のような有限の資源)だと考えている人たちにありがちな誤解と言えるだろう。つまり、政府が大量の国債(お金を借りるための借用証書)を発行することで借金をすると、どこかにきっと存在するお金のプール(日銀当座預金のことだろう)から資金が吸い上げられてしまい、スッカスカになってしまう。目減りすることによって金利が上昇(物が減れば価値が上がるだろう?それと一緒だ)、民間企業がお金を借りることが難しくなるから、企業は設備投資も満足にできなくなってしまい、経済発展の妨げになってしまう。もしかしたら景気の悪化が原因で解雇なんてことにもなり兼ねない。だからとにかくこの財政赤字を解消しないと取り返しのつかないことになってしまうぞ。ならば今こそ緊縮だ!

という理屈だ。そのことを「クラウディングアウト」なんて名付けている。

これについて理論立てて説明したものがマンデル・フレミングの法則(1963年発表)だ。財政政策を中心に進めてしまうと、国債発行のために多額の資金を使ってしまうため、マネ―ストック(社会のお金)が減少してしまう。これによって金利が上昇し、結果的に国債の利回り(長期金利)も上昇してしまうから、設備投資が減少してしまう(先に説明したクラウディングアウト効果がここで生じてしまう)と主張されている。そうならないためにも金融緩和中心で政策を進める(お金のプールを増やす)ことが重要なのだ、と。

でもね、国債の利回りって物価上昇率(インフレ率)と密接に関係しているんだよ。だからデフレ下で金利が上昇するなんてことは考えられない。

因みに、長期金利(10年物国債の利回り)は「期待インフレ率+潜在成長率」で決まるとされているよ。

だいたい、日銀はこの長引くデフレを脱却すべく、年間80兆円もの国債を市中銀行から買い上げているのだし、銀行も多額の資金を国債で運用しているんだ。これによって国債価格は上昇して、金利は下がる一方なのが実情だ。デフレなので、新たに発行国債の利回りも低いまま維持されて行く。既に金融緩和を行っているようなものだと言えるだろう。そもそも、金融緩和をする以前から国債金利が減少し続けていたのだし、国債を私たちの預金から購入しているなどという事実もどこにもない。

もちろん、財政出動の結果、見事インフレ率が上昇して金利が上がることは十分考えられるよ。そして政策金利が上がれば円高にもなるだろう。でも、今はまだその段階まできていないんだ。

繰り返しになるけど、お金のプールなんてものは存在しない。いや、正確には日銀当座預金というプールらしきものは存在するんだけど、国債を発行したからといって目減りすることはない(あとから戻ってくる)。

何度も言うけど国債は国民の銀行預金から購入しているわけではないからね、国民が損をすることなんてないんだ(日銀当座預金は日銀が市中銀行に対して割り当てたものだ)。

ここまで聞いていて「金利って何だ?」って思っている人のために付け加えておこう。

「金利」っていうのはお金の付加価値のことだ。よく「お金の便利さを一定期間手放すことへの対価」と説明されている。その対価である利子が下がっているということは、つまり、お金に対する需要が少ない、お金を借りたいと考えている人が少ないってことなんだ。

どうしてお金を借りたくないんだろう? それはデフレだからだよ。デフレ期に借金をして設備投資をしても儲からないよね。それどころか、借入した時よりも更に利率が下がる恐れもある。これではいくら金利が低いと言っても借りたくなくなるよね。逆に貸す側である銀行の立場で考えてみようか。仮に今1%でお金を貸したとする。でもこの先金利が2%に上昇してしまったら、1%分損をしてしまう筈だよね?それなのに敢えて低金利で貸し付けているんだ。つまり、今後もデフレが続くだろうという予想を立てているからなんだ。

こうなってしまうと、益々不景気な状況から抜け出すことが困難になる。政府が率先して需要を生み出していかなければならないと言われている理由はそこにあるんだ。景気を刺激する対策を行わない限りは悪化の一途を辿るだけなんだから当然だよね。

次回は更に踏み込んで、財政出動に対する疑問や反論を例に出しながら、国債発行による借金の本質について語って行くことにする。結構ややこしい話になってくるかも知れない。どうしても混乱してしまうようだったら、その後にMMTについて分かり易く説明した記事を出す予定なので、それを読んだあとに改めてこのテーマの前後編に目を通してみて欲しい。

今日も読んでくれてありがとう。続きはまた、後編の記事で。

銀行による信用創造の仕組みと金融緩和

ヒカリの学習ノートにようこそ。

さて、今日も一緒にお金の勉強をしていこうか。

タイトルを見て「これ知ってる!」と思った人もいるかも知れない。それもその筈、今から説明する内容は高校の政治経済の学習範囲だからだ。

どうして今更「政経」の授業に立ち返るのかというと、お金の仕組みを学ぶ上で基礎となる大切な知識が学べるだからだ。

早い段階から信用創造を学ぶことで世の中のお金の流れが理解できるから、政経の学習範囲そのものは悪くはないんだけど、ごく稀に市中銀行の信用創造とMMT(現代貨幣理論)をごっちゃにしている人を見かけるんだよ。

MMTの話はまた別な記事で説明するので、先ずは両者の違いを理解するためにも、ここでは高校で習う信用創造を学んでおこう。

早速、一緒に考えて欲しいのだけど、みんながお金を引き出すとき、或いは、ローンを組んだときに手にするお金の出所ってどこだか分かるだろうか。

実を言うと筆者も多聞に漏れず、誰かが銀行に預け入れたお金を引き出しているのだと思い込んでいた時期があった。恐らく「お金」を「物」だと考えていたことが原因だろう。きっと「金本位制」の時代の金貨と1万円札を同じように捉えていたから、そんな勘違いをしてしまったのだと思う。

例えば、筆者が銀行から100万円借りようとした場合には、筆者の書いた借用証書と引き換えに、銀行が預金通帳に「100万円」と記入すれば、その瞬間に新たにお金が生み出されることになる。納得できないかも知れないけど、例えば、同じ銀行にみんなが100万円引き下ろしに行った際に、銀行から「申し訳ありません。ただいまヒカリ様に100万円貸しているためお金が足りません」なんてことにはならないよね?話が分かりやすいように小額にしているだけだから、その場合は別な誰かの預金から引っ張ってくれば足りるだろうと思うかも知れないけど、それこそが「お金」を「物」だと捉えている人の誤解なんだ。これがもし、中世のゴールドスミス(金細工職人)の金庫に眠っている金貨を例にした話なのであれば、筆者が大量の金貨を引き出すことで、次に金貨を下ろしに来た人の希望枚数に届かないということも起こり得るだろう。しかし、現代の「表券主義」におけるお金というものは、ただの情報に過ぎない。銀行は、新たにお金を創り出すことができるんだ。もちろん、市中銀行が1万円札を勝手に印刷機で発行することはできないので、ここで言う新たなお金というのは情報として数字を書き込むことができるという意味だよ。

取り敢えず、お金は金貨のような「物」ではなくて“貸し借りをした”という記録であり「情報」に過ぎないのだから、銀行が預かっている預金額よりも多くの金額を貸し出すことが可能なのだということを記憶に留めておいて欲しい。

では、信用創造の流れはどのようなものなのか。以下で銀行がお金を生み出す仕組みについて具体的に説明しよう。

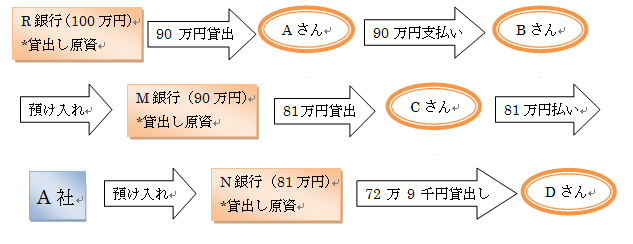

先ず、筆者がR銀行に100万円を預け入れたとしよう。銀行は、その100万円を日銀に預け入れる「支払い準備」の元手にすることで、以降は信用創造を繰り返して市中にお金を流して行くことになる。※ここでの支払い準備率は10%とする

ここで読者Aさんが、筆者が預け入れたR銀行から90万円(100万円×0.9)を借り入れる。読者Aさんは、その90万円を読者Bさんへの支払いに使った。読者Bさんは、Aさんから受け取った90万円を、今度はM銀行に預け入れた。次に、読者CさんがM銀行から81万円(90万円×0.9)を借り入れる。読者Cさんの借りた81万円は、A社との取引に使われたとしよう。この場合の流れも同様だ。今度はA社が読者Cさんから受け取った81万円をN銀行に預け入れた。N銀行は、次にまた、お金を必要とする読者Dさんに72万9千円(81万円×0.9)貸し出すことができる(以降、繰り返し)。

上記の例では支払準備率を10%として計算しているため、この流れを合計10回繰り返すことができる。

※預金額にかけている0.9という数字は、このあとに説明する等比数列の等比(r)だ

100万円(最初の金額) / 0.1(支払い準備率10%)= 1000万円

この計算によれば、元のお金100万円から新たに1000万円を銀行が作り出したことになる。

こうして銀行間でぐるぐるとお金を回すことによって、新たな預金を創出して、市場に流通させていくことになるんだけど、当然、先の例でお金を借りた読者Aさんたちが銀行に返済してしまえば、市場から増やした分のお金が消滅することになる(利息だけが銀行の儲けとして残ることになる)。

ここではイメージし易いように個人の取引として説明したけど、信用創造の目的は「現金通貨の節約」と「円滑な企業間取引」を促すことにあるんだ。

尚、一連の流れで生み出される預金の総額は等比数列によって求めることができる。

そんなに難しい話ではないから、数学が苦手な人にも付いてきて欲しい。逆に得意な人は計算の説明部分は適当に飛ばしてくれて構わない。

等比数列の和の公式

S = a(1-r^n) / 1-r

*預金合計額 = 最初の預金 × 1 / 支払い準備率

aが初項、ここでは最初に預けたお金(100万円)。

rが等比(* r<1)で、ここでは0.9。

補足だが、等比は“次の項÷前の項”で求められる。

ここでは100(万円),90(万円),81(万円),72.9(万円)…と数列が続いているので、

90 / 100 = 0.9

等比rは0.9と求められる。

仮に、81 / 90 = 0.9 と項をズラしたとしても、同様の結果が得られる。

では、先に挙げた公式の“分母”に注目しながら「支払準備率」を計算してみよう。

*公式の分母が支払準備率に当たる

1 - r = 1 - 0.9 = 0.1(支払い準備率)

*rは等比0.9

0.1、つまり1の1/10だから、支払い準備率は10%ということになる。

さて、和の公式の分母(支払い準備率)が分かったところで、信用創造によって生み出される「預金合計金額」を求めてみようか。

その前にもう一度公式を確認しておこう。

等比数列の和の公式

S = a(1-r^n) / 1-r

ここではr < 1と説明した。つまり等比rは1よりも小さな数、少数ということになる。

r^n(rのn乗)は、0.9*0.9=0.81, 0.9*0.9*0.9=0.729, 0.9*0.9*0.9*0.9=0.6561…..と、限りなく0に近付いていくよね。公式の分子に注目して欲しい。

a(1-r^n) = a(1-0.81)= a*0.19 と、限りなく0に近い数字と初項a、つまり最初の預け入れ金額をかけ合わせることとなる。これはもう無視してしまっても良いだろうということで、以下のように公式を簡略化してしまうことができる。

S = a / 1-r

分子の(1-r^n)を取り除いたことでスッキリしたね。

改めて、この公式を用いて信用創造される預金総額を計算してみよう。

100万円(最初の金額) / 1 - 0.9(等比) = 100万円(最初の金額) / 0.1(支払い準備率) = 1000(万円)

これで、支払い準備率0.1(10%)の場合には100万円の預金から1000万円が生み出せることが等比数列を使って導き出すことができたね。

公式を使う時には是非、

r(等比) = “次の項÷前の項”

支払い準備率 = 1-r(等比)

で求めることも記憶に留めておいて欲しい。

ここでは支払い準備率を10%(0.1)として計算してきたけど、これがもし1%(0.01)であれば、99(万円)/100(万円)=0.99(等比)より、

*1-0.01でも可

100万円(最初の金額) / 1 - 0.99(等比) = 100万円(最初の金額) / 0.01(支払い準備率) = 100,000,000 (1億円)

*100(万円) / 0.01 = 100,000,000 とすぐに計算してしまっても良い

つまり支払い準備率1%の場合には100万円を元手にして100人に貸し出すことで1億円ものお金を新たに創出することができるということになる。

日銀による預金準備率の増減だけでここまで通貨供給量に大きく影響するんだ。日銀が行う景気の調整が如何に重要な役割を担っているのかが分かる話だよね。

ここまで社会のお金の量がどのように調整されているのかについて説明してきた。

補足だが、現在では金融政策の中心的手段として公開市場操作(オープン・マーケット・オペレーション)が用いられている。これは、市中銀行の日銀当座預金(信用創造の基となるお金)を増減させることによってお金の供給量を調節する方法だ。

やり方としては、市場のお金を増やしたいときには買いオペ(銀行から国債を買い取る)を、減らしたい場合には売りオペ(銀行に国債を売却)をすることによって、市中銀行の日銀当座預金残高を増減させる。

例えば、日銀の買いオペによって1億円の資金を銀行が手に入れた場合には、100倍の100億円を信用創造によって生み出すことができるようになる。

とはいえ、このような金融緩和を実施したところで、世の中が不景気(デフレ期)であれば融資を求める企業自体が少ないから、プールから市場に流れる資金量にはあまり期待はできない。

まとめると、日銀が金融緩和(社会のお金の量を増やす)で取れる手段は、以下の3つだ、

- 支払準備率の引き下げ(信用創造時に日銀に預け入れるお金を減らす)

- 日銀当座預金の増加(買いオペ)

- 政策金利の引き下げ(低金利で民間投資を促す)

一方、景気の過熱を抑えたいという場合には、これとは逆のことをすれば良いことになる。

- 支払準備率の引き上げ(信用創造時に日銀に預け入れるお金を増やす)

- 日銀当座預金の減少(売りオペ)

- 政策金利の引き上げ(高金利で民間投資を抑制する)*通貨高になるよ

ここまで市中銀行が行っている信用創造と金融緩和の仕組みについて説明してきた。

――まとめると

銀行がお金を貸し出すことでお金(預金)が発行される = 信用創造

公共投資を行うことで雇用を促し社会にお金を流通させる = MMT

両者の違いを把握していれば、信用創造を日銀券の乱発、いわゆる「ヘリマネ(ばら撒き)」であるなどという乱暴な解釈にはならない筈だ。もちろん、金融緩和の効果と併せて経済情勢に応じた政策を検討していくことにはなるだろう。

「お金は誰かの借金によって生み出されるのであり、返済されると消えてしまう」という理屈も覚えておきたい。

そして、誰かの資産は、必ず誰かの負債ということになる。これは資本主義の宿命だから逃れることは出来ないんだ。

ここまで信用創造と金融緩和について説明してきたけど、どうだっただろうか。MMTについては別途機会を設けて解説していくので、そちらも楽しみにしていて欲しい。

それでは、また次回。