銀行による信用創造の仕組みと金融緩和

ヒカリの学習ノートにようこそ。

さて、今日も一緒にお金の勉強をしていこうか。

タイトルを見て「これ知ってる!」と思った人もいるかも知れない。それもその筈、今から説明する内容は高校の政治経済の学習範囲だからだ。

どうして今更「政経」の授業に立ち返るのかというと、お金の仕組みを学ぶ上で基礎となる大切な知識が学べるだからだ。

早い段階から信用創造を学ぶことで世の中のお金の流れが理解できるから、政経の学習範囲そのものは悪くはないんだけど、ごく稀に市中銀行の信用創造とMMT(現代貨幣理論)をごっちゃにしている人を見かけるんだよ。

MMTの話はまた別な記事で説明するので、先ずは両者の違いを理解するためにも、ここでは高校で習う信用創造を学んでおこう。

早速、一緒に考えて欲しいのだけど、みんながお金を引き出すとき、或いは、ローンを組んだときに手にするお金の出所ってどこだか分かるだろうか。

実を言うと筆者も多聞に漏れず、誰かが銀行に預け入れたお金を引き出しているのだと思い込んでいた時期があった。恐らく「お金」を「物」だと考えていたことが原因だろう。きっと「金本位制」の時代の金貨と1万円札を同じように捉えていたから、そんな勘違いをしてしまったのだと思う。

例えば、筆者が銀行から100万円借りようとした場合には、筆者の書いた借用証書と引き換えに、銀行が預金通帳に「100万円」と記入すれば、その瞬間に新たにお金が生み出されることになる。納得できないかも知れないけど、例えば、同じ銀行にみんなが100万円引き下ろしに行った際に、銀行から「申し訳ありません。ただいまヒカリ様に100万円貸しているためお金が足りません」なんてことにはならないよね?話が分かりやすいように小額にしているだけだから、その場合は別な誰かの預金から引っ張ってくれば足りるだろうと思うかも知れないけど、それこそが「お金」を「物」だと捉えている人の誤解なんだ。これがもし、中世のゴールドスミス(金細工職人)の金庫に眠っている金貨を例にした話なのであれば、筆者が大量の金貨を引き出すことで、次に金貨を下ろしに来た人の希望枚数に届かないということも起こり得るだろう。しかし、現代の「表券主義」におけるお金というものは、ただの情報に過ぎない。銀行は、新たにお金を創り出すことができるんだ。もちろん、市中銀行が1万円札を勝手に印刷機で発行することはできないので、ここで言う新たなお金というのは情報として数字を書き込むことができるという意味だよ。

取り敢えず、お金は金貨のような「物」ではなくて“貸し借りをした”という記録であり「情報」に過ぎないのだから、銀行が預かっている預金額よりも多くの金額を貸し出すことが可能なのだということを記憶に留めておいて欲しい。

では、信用創造の流れはどのようなものなのか。以下で銀行がお金を生み出す仕組みについて具体的に説明しよう。

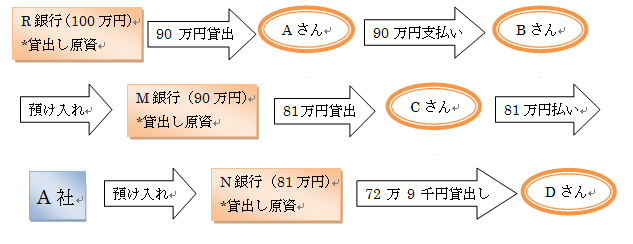

先ず、筆者がR銀行に100万円を預け入れたとしよう。銀行は、その100万円を日銀に預け入れる「支払い準備」の元手にすることで、以降は信用創造を繰り返して市中にお金を流して行くことになる。※ここでの支払い準備率は10%とする

ここで読者Aさんが、筆者が預け入れたR銀行から90万円(100万円×0.9)を借り入れる。読者Aさんは、その90万円を読者Bさんへの支払いに使った。読者Bさんは、Aさんから受け取った90万円を、今度はM銀行に預け入れた。次に、読者CさんがM銀行から81万円(90万円×0.9)を借り入れる。読者Cさんの借りた81万円は、A社との取引に使われたとしよう。この場合の流れも同様だ。今度はA社が読者Cさんから受け取った81万円をN銀行に預け入れた。N銀行は、次にまた、お金を必要とする読者Dさんに72万9千円(81万円×0.9)貸し出すことができる(以降、繰り返し)。

上記の例では支払準備率を10%として計算しているため、この流れを合計10回繰り返すことができる。

※預金額にかけている0.9という数字は、このあとに説明する等比数列の等比(r)だ

100万円(最初の金額) / 0.1(支払い準備率10%)= 1000万円

この計算によれば、元のお金100万円から新たに1000万円を銀行が作り出したことになる。

こうして銀行間でぐるぐるとお金を回すことによって、新たな預金を創出して、市場に流通させていくことになるんだけど、当然、先の例でお金を借りた読者Aさんたちが銀行に返済してしまえば、市場から増やした分のお金が消滅することになる(利息だけが銀行の儲けとして残ることになる)。

ここではイメージし易いように個人の取引として説明したけど、信用創造の目的は「現金通貨の節約」と「円滑な企業間取引」を促すことにあるんだ。

尚、一連の流れで生み出される預金の総額は等比数列によって求めることができる。

そんなに難しい話ではないから、数学が苦手な人にも付いてきて欲しい。逆に得意な人は計算の説明部分は適当に飛ばしてくれて構わない。

等比数列の和の公式

S = a(1-r^n) / 1-r

*預金合計額 = 最初の預金 × 1 / 支払い準備率

aが初項、ここでは最初に預けたお金(100万円)。

rが等比(* r<1)で、ここでは0.9。

補足だが、等比は“次の項÷前の項”で求められる。

ここでは100(万円),90(万円),81(万円),72.9(万円)…と数列が続いているので、

90 / 100 = 0.9

等比rは0.9と求められる。

仮に、81 / 90 = 0.9 と項をズラしたとしても、同様の結果が得られる。

では、先に挙げた公式の“分母”に注目しながら「支払準備率」を計算してみよう。

*公式の分母が支払準備率に当たる

1 - r = 1 - 0.9 = 0.1(支払い準備率)

*rは等比0.9

0.1、つまり1の1/10だから、支払い準備率は10%ということになる。

さて、和の公式の分母(支払い準備率)が分かったところで、信用創造によって生み出される「預金合計金額」を求めてみようか。

その前にもう一度公式を確認しておこう。

等比数列の和の公式

S = a(1-r^n) / 1-r

ここではr < 1と説明した。つまり等比rは1よりも小さな数、少数ということになる。

r^n(rのn乗)は、0.9*0.9=0.81, 0.9*0.9*0.9=0.729, 0.9*0.9*0.9*0.9=0.6561…..と、限りなく0に近付いていくよね。公式の分子に注目して欲しい。

a(1-r^n) = a(1-0.81)= a*0.19 と、限りなく0に近い数字と初項a、つまり最初の預け入れ金額をかけ合わせることとなる。これはもう無視してしまっても良いだろうということで、以下のように公式を簡略化してしまうことができる。

S = a / 1-r

分子の(1-r^n)を取り除いたことでスッキリしたね。

改めて、この公式を用いて信用創造される預金総額を計算してみよう。

100万円(最初の金額) / 1 - 0.9(等比) = 100万円(最初の金額) / 0.1(支払い準備率) = 1000(万円)

これで、支払い準備率0.1(10%)の場合には100万円の預金から1000万円が生み出せることが等比数列を使って導き出すことができたね。

公式を使う時には是非、

r(等比) = “次の項÷前の項”

支払い準備率 = 1-r(等比)

で求めることも記憶に留めておいて欲しい。

ここでは支払い準備率を10%(0.1)として計算してきたけど、これがもし1%(0.01)であれば、99(万円)/100(万円)=0.99(等比)より、

*1-0.01でも可

100万円(最初の金額) / 1 - 0.99(等比) = 100万円(最初の金額) / 0.01(支払い準備率) = 100,000,000 (1億円)

*100(万円) / 0.01 = 100,000,000 とすぐに計算してしまっても良い

つまり支払い準備率1%の場合には100万円を元手にして100人に貸し出すことで1億円ものお金を新たに創出することができるということになる。

日銀による預金準備率の増減だけでここまで通貨供給量に大きく影響するんだ。日銀が行う景気の調整が如何に重要な役割を担っているのかが分かる話だよね。

ここまで社会のお金の量がどのように調整されているのかについて説明してきた。

補足だが、現在では金融政策の中心的手段として公開市場操作(オープン・マーケット・オペレーション)が用いられている。これは、市中銀行の日銀当座預金(信用創造の基となるお金)を増減させることによってお金の供給量を調節する方法だ。

やり方としては、市場のお金を増やしたいときには買いオペ(銀行から国債を買い取る)を、減らしたい場合には売りオペ(銀行に国債を売却)をすることによって、市中銀行の日銀当座預金残高を増減させる。

例えば、日銀の買いオペによって1億円の資金を銀行が手に入れた場合には、100倍の100億円を信用創造によって生み出すことができるようになる。

とはいえ、このような金融緩和を実施したところで、世の中が不景気(デフレ期)であれば融資を求める企業自体が少ないから、プールから市場に流れる資金量にはあまり期待はできない。

まとめると、日銀が金融緩和(社会のお金の量を増やす)で取れる手段は、以下の3つだ、

- 支払準備率の引き下げ(信用創造時に日銀に預け入れるお金を減らす)

- 日銀当座預金の増加(買いオペ)

- 政策金利の引き下げ(低金利で民間投資を促す)

一方、景気の過熱を抑えたいという場合には、これとは逆のことをすれば良いことになる。

- 支払準備率の引き上げ(信用創造時に日銀に預け入れるお金を増やす)

- 日銀当座預金の減少(売りオペ)

- 政策金利の引き上げ(高金利で民間投資を抑制する)*通貨高になるよ

ここまで市中銀行が行っている信用創造と金融緩和の仕組みについて説明してきた。

――まとめると

銀行がお金を貸し出すことでお金(預金)が発行される = 信用創造

公共投資を行うことで雇用を促し社会にお金を流通させる = MMT

両者の違いを把握していれば、信用創造を日銀券の乱発、いわゆる「ヘリマネ(ばら撒き)」であるなどという乱暴な解釈にはならない筈だ。もちろん、金融緩和の効果と併せて経済情勢に応じた政策を検討していくことにはなるだろう。

「お金は誰かの借金によって生み出されるのであり、返済されると消えてしまう」という理屈も覚えておきたい。

そして、誰かの資産は、必ず誰かの負債ということになる。これは資本主義の宿命だから逃れることは出来ないんだ。

ここまで信用創造と金融緩和について説明してきたけど、どうだっただろうか。MMTについては別途機会を設けて解説していくので、そちらも楽しみにしていて欲しい。

それでは、また次回。

政府の負債をチャラにできる?国債のキャンセルは可能か 後編

今日もヒカリの学習ノートを読んでくれてありがとう。

前回に引き続き国債のキャンセル方法とそれを実行した場合に起こり得る問題点、また、その解決策について一緒に検討して行きたいと思う。

この題材を初めて読む人は前回の記事「政府の負債をチャラにできる?国債のキャンセルは可能か 前編」を先に読んでおいて欲しい。

今回題材にしている「国債のキャンセル」とは、日銀の資産として計上されている国債(政府の負債)、俗に言う“国の借金”をどうにかして無くすことはできないだろうかと思案した米国の経済学者、ジョセフ・E・スティグリッツ教授によって提案されたアイディアだ。

巨額の政府債務(日銀の資産である国債)から生じた金利を支払うために消費税を上げることに関しては、スティグリッツ教授も難色を示している。それについては筆者も同意だ(デフレ下で消費税を上げている時点でおかしいことは誰でも気付くのだけど)。

出口の見えない中、日本国民が政府債務の大きさを憂いている現状を受けて、スティグリッツ教授は解決案を提唱してくれた。でも、これをそのまま実行してしまうといろいろと問題が生じてしまうんだ。

ここでは、具体的な国債のキャンセル方法と、それを実行した結果起こり得る問題と、代わりの解決策について提示して行きたいと思う。

以下、順に説明していくよ。

◆政府保有国債をキャンセルする

政府は、速やかな財源の確保のために余分に国債を保有していることがあるんだ。独立行政法人等で保有されている国債はともかくとして、補正予算で作り出した資金源で使い切れずに貯め込んでいる分があるのであれば、その国債は無効化してしまうのもありだろう。何故なら、保有しているだけで発行していないのであれば、民間企業で言うところの自社株の保有と何ら変わりはないのだから、処分してしまっても問題はないんだ。一旦政府の抱えている国債を整理して、不要な分をキャンセルするだけなのであれば、実行してみる価値はある。それに伴う問題が100%ないとは言い切れないけど、ここで問題提起するほどのことではないだろう。

◆日銀保有国債のキャンセル

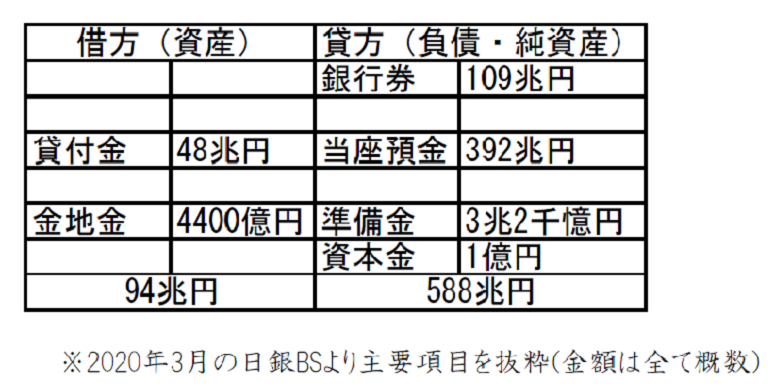

では、ここからが本題なのだけど、日銀のバランスシートで資産に計上されている国債(2020年3月時点では凡そ494兆円)を帳消しにしてしまうという大胆な方法を取ったとしよう。その場合はどうなってしまうのだろう。

日銀のバランスシートで確認すると、2020年3月時点での総資産は凡そ588兆円だ。保有国債が凡そ494兆円であることからも、日銀総資産の84%が国債であることが分かる。

尚、発行銀行券109兆円は、日銀のBS上では負債に計上されている。何故なら、銀行券とはつまり、市中銀行からの要請に応じて日銀当座預金と引き換えに発行される日銀の借用証書だからだ(発行銀行券の分だけ市中銀行の日銀当座預金も減少する)。つまり、私たちが人生を懸けて競い、より多くかき集めようとしている「おカネ」というものは、日銀が発行している借用証書に過ぎないというのが現実だ。金本位制の時代であれば金と交換してもらえるのだろうけど、今の時代、日銀にその借用証書を持ち込んでも何も返してもらえない。よくお金にまつわる話で「架空の価値に踊らされているだけだ」と説明する人がいるのは、そういう理由なんだ。ここで題材にしている国債のキャンセルとは直接関係のない話だけど、それが「お金の本質」だということを理解しておいて欲しい。

前置きが長くなってしまったけど、ここで、日銀の資産である保有国債、494兆円をごっそり取り除いて政府BSの負債と相殺させてみようか。

さて、どうだろう。 現在、日銀は凡そ4400億円の金地金と3兆2千億円の準備金を保有しているんだけど、これって総資産のたった0.6%に過ぎない金額なんだ。この状態で国債を取り除いてしまうと、494兆円の債務超過を抱え込む形になってしまう。

日銀が政府の子会社であることを考えれば、親子の間で勝手に取り決めて借金を帳消しにしてしまっても何ら問題はないと思えるかも知れない。だけどね、もう一度よく考えてみて欲しい。みんなのお財布の中に入っている紙幣の価値を支えている裏付けが無くなってしまうという意味なんだよ? さっき、私たちが欲しがっているおカネというものが日銀の借用証書に過ぎないって話をしたけど、その例え話がまさに現実に迫ってくることになる。どういう意味か分かるよね。 要は、本当にただの紙切れになってしまうかも知れないと危ぶむ人たちが増えてくるんだよ。

何が問題なのかっていうと、これまで散々日本銀行券を貯め込んで来たような人たちは、いつ価値が消失してしまうかも分からない時限爆弾を抱えていることに不安を覚えるだろう。結果として、誰かに押し付けたいという集団心理が働く。やがて市場に大放出されることによりインフレ圧力が上昇、それに対応するという新たな課題が出て来るかも知れない。

たかが国民の貯金程度でと軽く見てはいけない。実は、日本人全体の総預貯金額は1000兆円近くもあるんだ。GDPの2倍近くが預金や現金という形で貯め込まれていると思えばその大きさが分かるだろう。ちなみに、家庭の金融資産の実に53%が預貯金として保有されているんだ。こんなものが一気に吐き出されてしまったら需給のバランスが崩れることは必至だ。

しかし、これも考え方次第では、相続税を逃れ易いタンス貯金問題に一区切りつけることができるし、資金の流動性も確保できる。尚且つ、政府債務を圧縮するチャンスでもあると捉えることができるだろう。実際、戦後の日本はハイパーインフレに陥ることによって政府債務を減らすことに成功しているんだ。1945年で70倍、1949年までに220倍という企業物価指数を記録しているんだ。もし70倍のインフレを実現したとしたら、筆者の好きなチョコレート菓子であるシ○ベーヌ(6個入り)が小売価格250円(税抜)とすると、17,500円を払って購入しなければいけなくなるという話だ…はっきり言って止めて欲しいんだけど、これが現実となれば政府の国債発行残高と地方債を合わせて約1100兆円も抱えている債務を16兆円程度にまで圧縮することも可能なんだ。もちろん、政府債務を完済する前に混乱する市場を安定させるために富の再配分が行われるだろうし、そもそも70倍ものインフレが起きる頃にはもう日本円に対する信頼も損なわれてしまっていて、政府債務よりも更に面倒な課題に直面することになるだろう。

以上は仮定の話なので、必ずしもそうなるとは限らない。準富裕層(金融資産5千万円以上)の人たちは早い段階から保有資産を分散して難を逃れるだろうから、国債金利の低下は有り得るだろう。正直なところ、どこまでインフレ圧力が掛かるかも定かではない。

だったら国債のキャンセルをしても良いのかというと、そう単純な話でもないんだ。日銀が一切の資産を受け取らずに債務超過に陥るということは、その分だけバランスシートが崩れるということだ。市場で人々がどのような行動に出るかについては確実なことは言えないが、日本円に対する対外印象は相当に悪いものになることは確かだろう。

筆者としても、利息を伴う国債発行という手段に頼り続けることに疑問を持っていたことは確かだ。返す必要の無い借金であることは本当だし、不良債権化して日銀が破綻するなんてこともあり得ない(もし日銀が破綻することがあればその時には日本政府も終わっている)。不安を覚える国民感情はともかくとして、供給力という担保に支えられている間は、引き続きインフレ率2%の目標(新型肺炎の影響で状況は変わっているが)を達成すべく、財政出動は必要であることも分かる。だけど、増え続ける利息を税金から賄いきれないことや、その利払いのために更に国債を発行しなければいけないことも確かだ。

他に「政府紙幣の発行」という解決策も提案されているんだけど、これをやってしまうと市中銀行は国債の金利で収益を上げられなくなるし、日銀は国債の売買によるオペも実行できなくなってしまう。こうなってしまうと日銀当座預金を増減させる手段がなくなってしまう。そもそも現行法では実行できないので、先ず法律から整えないといけない。仮に政府紙幣の発行が実現したとしても、そのままでは市場に流通しないから、一旦政府から日銀に下ろして、政府の日銀当座預金を増やし、それから公共事業等の発注を行い…って、これは国債発行と何が違うんだろう。日銀が預かった「政府紙幣」が無利子の国債化するといったところだろうか?

いずれにしても、これさえもヘリコプターマネーの一つであると指摘され兼ねないし、日本円に対する信任を損なわせる云々の指摘は出て来るだろう。それとも国債発行は維持しつつも、一旦政府紙幣の発行でインフレ率を引き上げてしまい、調整装置である税金をフル稼働させて吸い上げて、超過債務の支払いに回してしまうか…この辺の解決策はいくら提案したところで何らかの問題が発生してしまうだろう。いずれにしても今の法システムでは実現不可能なので、法律から変えていかなければいけないので手間も時間もかかってしまうんだ。

この記事では国債のキャンセルに焦点を当てて説明してきたから取り上げていなかったんだけど、一応、スティグリッツ教授は国債キャンセルに至るステップとして、その前後に「炭素税の導入」と「発行済み国債のコンソル債への組み替え」を挟むことを提案しているんだ。

つまり、こういう順番で導入しなさいよということ。

「炭素税の導入」→「国債のキャンセル」→「発行済み国債のコンソル債への組み替え」

「炭素税の導入」は、環境への配慮と企業へのインセンティブを実現する狙いがあるらしい。「コンソル債」だけど、これは英国で発行されている債券の一種で、償還期限を設けずに一定額の利子を払い続けるいわゆる永久債のようなものだ。私的にはこのコンソル債の導入には違和感を覚えているのだけど、もし価格が利払い額よりも低ければ、発行済国債を買い入れて、コンソル債で償還してしまうことで抱えている利払いを抑えるというメリットがあることも確かだろう。償還期限が無いのは具合が悪いけど、それに伴うメリットも十分にある。

だけど、ステップの真ん中に位置している、スティグリッツ教授流の「国債キャンセル」だけは実行し難い。実用するにはリスクが大き過ぎるし、ここで紹介した通り余計にややこしいことになってしまうだろう。

以上が「国債キャンセル」の大まかな内容になるんだけど、どうだったかな?

その他の解決策と問題点も知りたいという人は、もう一度前編から読みな直してみて欲しい。

無利子永久債を日銀に握らせるにしても、日銀の保有国債を帳消しにするにしても、どちらもリスクが伴うことだけは分かっておいて欲しいんだ。

現状残された選択肢は素直に償還するか政府紙幣の発行ぐらいしかないのだけど、後者の方法を実行することを前提としてしまうと、さっきの説明の繰り返しになってしまう。

ややこしい話を最後まで読んでくれてありがとう。次はもう少し分かり易い話題にしたいと思う。

それでは、また次回。

政府の負債をチャラにできる?国債のキャンセルは可能か 前編

ヒカリの学習ノートを読んでくれてありがとう。

今日は「政府の負債をチャラにできる?国債のキャンセルは可能か」と題して、現在日本政府が抱えている債務(バランスシート上では日銀の資産)である国債を帳消しにする方法と、それを実行した場合に発生する諸問題について解説して行くよ。

先ず始めに、提案されている国債のキャンセル方法は2通りあるんだ。1つ目は、米国の経済学者でありノーベル経済学賞受賞者でもあるジョセフ・E・スティグリッツ教授が、2017年3月14日に来日した際に、経済財政諮問会議の場で提案したものだ。詳しくは次回の記事で話すんだけど、簡単に説明すると、日銀のバランスシートから丸ごと国債を抜き取ってしまうイメージだ。一見乱暴に思えるけど、3段階に分けた工程のうち、2つ目のステップで行うことになる。

もう1つの方法は、英金融サービス機構元長官のアデア・ターナー氏が提案したもので、こちらは日銀保有国債を無利子の永久国債化にしてしまおうというものだ。

いずれも権威ある人が提案したアイディアなので、画期的なようにも思えるけど、これで本当に政府債務がチャラに出来るのかというと、そう簡単な話でもないんだ。上手い話には何かしらの罠が隠されているものだからね。

ここでは国債をチャラにする革新的な方法を提案するのではなく、現在出されている「国債のキャンセル」というアイディアが本当に有効な手段であるのかどうか、いくつかの問題点を上げながら解説して行くつもりだ。

無論、実際の市場で検証実験を行うことは不可能だから、あくまでも想定し得るいくつかの可能性を示唆するに過ぎない。

そもそもマーケットとはそのときの人々の行動に左右される要素が大きいのだから、絶対なんて言い切ることはできないんだ。

例えば、市中銀行はこれまで長期国債の金利低下(金融緩和が一因か?) に悩まされてきたんだけど、今では新型肺炎の影響か長期金利は上昇傾向にある。理由は、市場の動向に不安を覚えた投資家が現金化に走ったためだろう。

この事態を受けて、国債購入(買いオペ)で長期金利の上昇に対応すべきだとの見解が、先の金融政策決定会合(2020年3月16日)で何人かの委員から述べられている。

従来、長期金利は市場が決定するものだという放置主義が取られてきたのだけど、今では長期金利の変動を容認する日銀のスタンスが委員から非難される有り様だ。もっとも、ここで長期国債金利の放置を容認してしまうとイールドカーブコントロール(長短期金利を日銀の金融市場調節によって操作すること 2016年9月20日・21日の金融政策決定会にて決定)を導入した意味がなくなってしまうから仕方がないのだと思う。

このように市場は常に変動する。専門家でさえ予測を外してしまうことはある。それでも、分からないことを予想しながら手探りでリスクを回避していく術を磨くことは大切だ。

今日から2回に分けて、国債のキャンセルによって本当に負債から逃れることが可能なのか、提案されている方法を採用した場合に待ち受ける可能性を示して行きたい。

注意:「国債のキャンセルによって私たちの銀行預金が消滅してしまう!」などと一部では言われているようだけど、そんなことはあり得ないので安心して欲しい。国債は市中銀行が日銀に持っている日銀当座預金から購入されるものであって、みんなが持っている市中銀行の預金口座とは別ものだ。私たちの預金に影響を及ぼすことはないよ。

◆無利子永久債でチャラにする

先ずはアデア・ターナー氏のアイディアから紹介していこうか。

ターナー氏は、政府が抱えている債務を無利子の永久債にして日銀に握らせてしまおうという提案をしているんだけど、どう思うかな?

無利子だから利払いは発生しないし、政府が抱えている負債を永久債という形で発行して、あとは日銀に買い取らせて放置してしまえば全てチャラになるじゃないか。そう考える人はどれくらいいるのだろう。

では、実際にこのアイディアを実行してみようか。

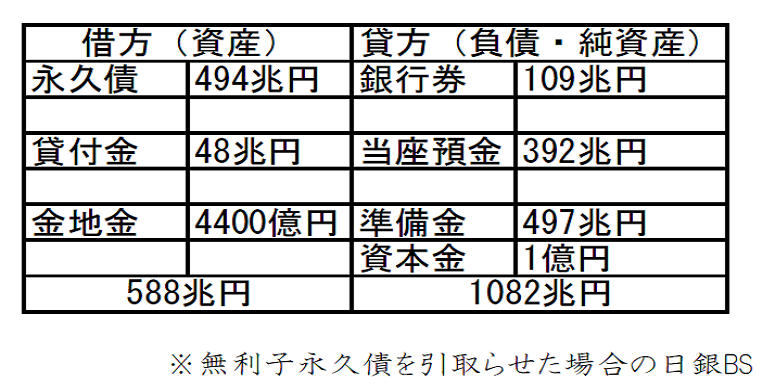

2020年3月時点の日銀バランスシートを見る限りでは、約494兆円の国債が日銀の資産として保有されているね。これは政府のバランスシート上では負債であるから、この分を全て無利子永久債にして日銀に買い取らせてしまうとしよう。

さて、そのあとに何が残るだろうか…買い取らせるのだから、日銀当座預金の負債(政府BSでは資産)に国債と同じ額、つまり、494兆円の準備金が発生してしまうよね。

政府が保有する日銀当座預金は、財政出動で消費されて、やがて市中銀行の日銀当座預金へと移って行くことになる。巨額のマネタリーベースはインフレ圧力の要因になると騒ぐ人たちもいる(これまでの金融緩和の結果を考えるとすぐにハイパーインフレを引き起こすとは考え難いが)。事実はともかくとして、金融緩和は景気を回復させるというセオリーに則り、対処して行く必要があるだろう。

一つの方法としては、売りオペ(日銀が国債を売却すること)によって市中銀行のマネタリーベースを吸い上げてしまうというものなんだけど、忘れてはいけない、先程日銀が引き受けたのは無利子永久債だ。これでは売りオペはできないだろう。

では、どうすれば良いのだろう…残された手段は超過準備額に付利することによって利上げを試みるという方法(量的・質的金融緩和の出口戦略でもある)が考えられる。法定準備率は既に満たしているので、市中銀行に分散された494兆円が付利を引き上げる対象になる(市中銀行の日銀当座預金を一つとして考えた場合)。このとき、2%のインフレ目標が達成されている状態と仮定すると、インフレを止めるためにはそれよりも多く、例えば3~4%を付利する必要が出て来るだろう(だんだん怪しい話になってきたね…)。

ここでは仮に3%付利するものとしよう。そうすると、日銀は超過準備に対して14兆8千億円付利することになる。

その資金はどこから持ってこようか。

参考までに、2018年度の決算によると、日銀の経常利益(営業利益に営業外収益を加え、費用を差し引いたもの)は2兆9億円と、98年度(新日銀法施行)以来過去最高を記録している。要因の一つは、円安により外国為替関係益が増加したためだろう。さて、この事実を基にするならば、巨額のマネタリーベースにより生じたインフレ圧力により円安になるだろうから、日銀の保有する外国為替関係益も増加して、経常利益を3兆円かそれ以上に引き上げる可能性がある。いずれにしても日銀は異次元緩和の出口に備えて「債券取引損失引当金」を積み立ててきているんだけど、量的・質的金融緩和の下で額面(元本)を大幅に上回る価格で購入した国債に関しては、償還日を待つことなく毎年償却することを繰り返している。これを償還まで繰り返すと合計で11兆2803億円の償却額になると言われている(ブルームバーグ試算)。途中で無利子永久債による国債キャンセルに切り替えたとしても、(超過準備に付利する14兆8千億円-日銀経常利益2兆9億円と仮定すると)10兆円を超える利払いを負うことになることに変わりはない。その費用をどこから賄うのかという問題は残るよね。当然政府から流し込んでもらうしかないのだが、ここで資金を集めるために新たな国債を発行するのは本末転倒だ。更なる債務問題を引き起こしてしまう恐れがある。

安全策としては素直に税金で賄うという方法だ。そもそも税金とはインフレ抑制装置だ。これは景気が回復しているときにこそ、その真価を発揮する(今までやってきたデフレ下での増税は逆効果だ)。稼ぐほどに吸い上げられるのは、一箇所に資金が集まることによってお金の巡りが悪くなるのを防ぐためだ。経済をより活性化するために一旦吸い上げて、必要に応じて再分配するポンプを制御する役割が、政府にはあるんだ。

今回は無利息永久債を日銀に買い取らせた場合に何が起きるのかについて想定し得る範囲での問題と解決策を上げてみたんだけど、どうだっただろうか。

主にアデア・ターナー氏の提唱する無利息永久債による国債キャンセルを実行する難しさを中心に述べてきたんだけど、一応、このアイディアを活用する方法も残されてはいるんだ。

無利子という形に拘らないのであれば、変動金利付き国債にしてしまえば、日銀は資産を維持することが可能となる。そうすれば国債への信認を失うリスクも回避できるだろう。永久債は市中に売却せず、日銀が得た変動金利収入も国庫に納付する旨事前に定めておく。あとは、100兆円 (「銀行券発行残高(日銀にとっての無利子・無期限の債務)」と額面を合わせることで負債リスクを減少させる) を上限として、年度毎に永久国債化する金額を10兆円(国債償還時に発行する赤字国債額)と取り決める。日銀当座預金の増加がハイパーインフレを引き起こすと先に述べているが、正直なところ筆者は過去の事例を見る限りでは、必ずしも実体経済に影響をもたらすとは考えていない。事実、国外の関係当局でもそのような認識が定着しつつある。ここではインフレを考慮に入れずに話を進めよう。ここから難しいところなんだけど、消費増税(恐らくされるだろう)の年度に10兆円の永久債を満期が到来した国債の償還に充ててしまおう。国債償還費用が浮いた分、消費増税によって増加した税収は余るので、一般歳出を増やして市場に回すことにより、増税に伴うマイナス効果を補てんするんだ。

あくまでも増税ありきの提案だけど、100兆円を上限とするならば、10兆円ずつ、計10回の増税時に国債の償還にこの永久債を引き当てることが可能だ。同時に、消費増税が国民にもたらすマイナス効果も、国債の償還に充てる財源によってカバーすることができる。

どうだろうか、かなりややこしい話になってしまったね…。でも、後半に説明した方法の方が、ターナー氏の提案を有効活用できるし、付利(金利調整が厄介)を行って利上げを試みるなんていう遠回りな方法よりも現実的であると言えるだろう。

次回も引き続き、国債キャンセルの方法と実行結果を想定した検証をして行きたいと思う。

それでは、また次回。

お金はどうやって生まれるの?「通貨発行益」の仕組み(後編)

ヒカリの学習ノートにようこそ。今日は前回に引き続き、お金を作ることで得られる利益「通貨発行益」について説明していくよ。

前回は、日本政府が発行する硬貨と日銀が発行する紙幣には、利益を得る仕組みに大きな違いがあると話したよね。

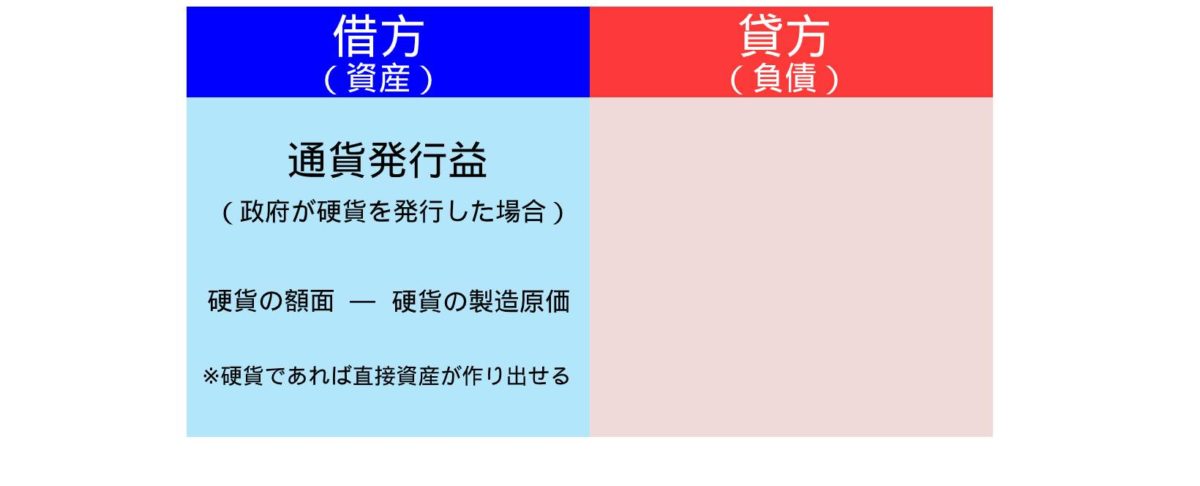

政府が発行する硬貨(10円玉や100円玉など)に関しては、製造原価を除いた金額がそのまま「通貨発行益」になる。

一方、日銀が発行する紙幣に関しては、額面から製造原価を差し引いた金額が「通貨発行益」になるような単純な仕組みではないんだ。

製造原価との差額が利益になるという考え方は、あくまでも政府が発行する硬貨にのみ当てはまる式であることを理解する必要がある。

さて、ここからが本題だ。日銀は紙幣や日銀当座預金を増やすことができるんだけど、実はこれらは日銀にとっての資産どころか負債なんだ。

硬貨を発行することによっていきなり資産が作り出せる政府とは真逆のシステムだよね。

それでは、一体どうやって日銀は利益を得ているのだろう。

仕組みとしてはこうだ。先ず、自らの負債である「日銀当座預金」を相手方に渡してあげる(相手の日銀当座預金を増やしてあげる)んだ。それと引き換えに手に入れた資産を「通貨発行益」としている。

事前知識のある人であれば「どこかで聞いたような話だなぁ」って思うかも知れないね。

そう、実は国債にも同じことが言えるんだ。

例えば、国債発行の場合であれば、政府から公共事業の依頼を受けた工事業者が、対価として受け取った政府発行の小切手を市中銀行に持って行く。そして、市中銀行が持ち込まれた小切手の額面を工事業者の預金口座に入れてあげる(通帳に書き込むだけ)。その後、市中銀行の求めに応じて、日銀が同額(国債と引き換えに事前に政府に渡していた日銀当座預金額)を市中銀行の日銀当座預金に入れてあげる(これも数字を増やすだけ)。結果として日銀は「日銀当座預金」という負債と引き換えに政府から買い入れた国債という利益を手に入れたことになるんだ。

※ここでは財政法5条を無視して直接引き受けを例に話しているが気にしないで欲しい

この辺の知識はMMTについて説明するときに改めて話すから、今は分からなくても気にしなくて良いよ。

さて、話を「通貨発行益」に戻すけど、日銀による通貨発行もこれと似ているんだ。

例えば、工事業者に建物の補修工事の代金を支払う場合で考えてみよう。

このとき、日銀は市中銀行の日銀当座預金を通じて工事業者に代金を支払うことになる。形式上は多額の負債を抱えているだけだと思えるけど、日銀は代わりに「建物の補修」という形で現物の対価を得たことになるんだ。

「これは通貨発行益とは言えないんじゃないか?」という意見もありそうだね。ぱっと見はただの現物支給みたいなものだし「通貨発行益」とするにはいまいちピンとこないかも知れない。

事実、日銀にとっての通貨発行は日銀当座預金という負債を増やす行為であるため、発行した通貨(紙幣自体は市中銀行によって振り出されているが)の額面をそのまま「通貨発行益」として計上する形を取っていない。これについては日銀も認めている(だから発行した通貨そのものを「通貨発行益」としてカウントしていない)。

では、日銀は「通貨発行益」を得ることが出来ないのかというと、そうではないんだ。ちゃんと利益を取ることは出来ている。

利益が発生するのは、国債と日銀当座預金を交換したときなんだ。

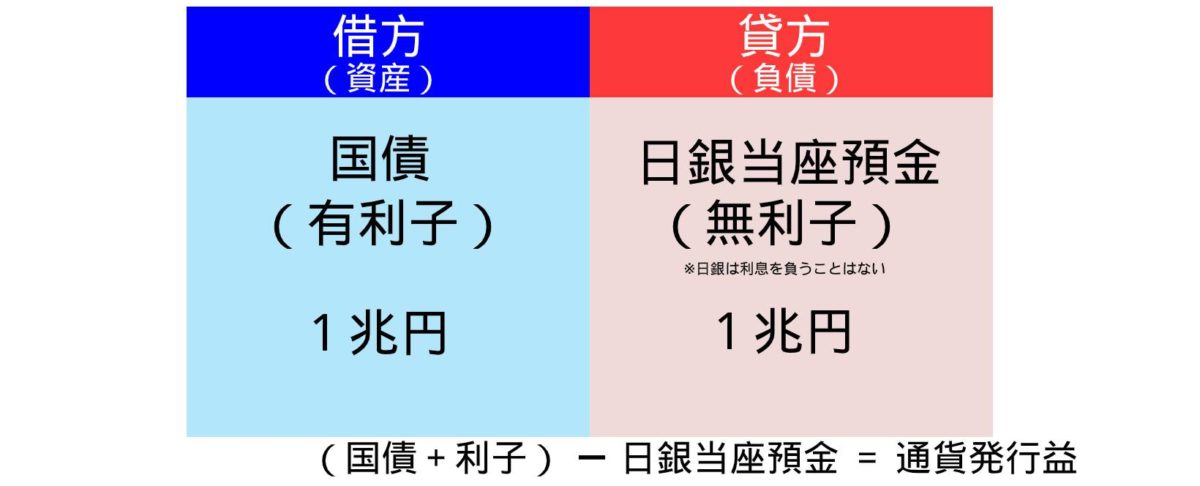

これもバランスシートで確認してみよう。

例えば、日銀当座預金(負債)に1兆円を増やしたのと引き換えに、同額の国債を、日銀は手に入れることになる。

このとき、バランスシートを例にすると左右の金額が1兆円で釣り合っているように見えるけど、両者には違いがあるんだ。それは、日銀当座預金が無利子であるのに対し、国債には利子があるということだ。

つまり、バランスシートにも書き加えている通り、

有利子の国債(国債+利子) - 日銀当座預金(無利子) = 通貨発行益

という形で、日銀は利益を得ていることになるんだ。

そもそも、政府が硬貨を発行することで得られる「通貨発行益」と日銀が得ることのできる「通貨発行益」では、まったく意味が異なると言ったよね。これについては政治家も良く分かっていないと指摘する経済学者もいる。

ここまで説明を聞いても、なんだか信憑性に欠けると思われてしまうかも知れない。仕組みを理解するまでスッキリしない気持ちもあるだろう。そこは筆者も同じだった。

でもね、この内容に関しては、参議院財政金融委員会(2019年5月23日)で、日銀の若田部昌澄副総裁も述べられているから、日銀の「通貨発行益」はそういうものなのだと理解する他ないんだ。

ここまで、1万円札などの紙幣発行が即日銀の利益になるわけではないことを説明してきたんだけど、一つだけ注意して欲しいことがあるんだ。それは、説明の中で何度も言った利益や負債についてだ。

日銀当座預金が負債であると解釈するならば、いつかはそのマイナス分を返済しなければいけないのではないかと考えてしまうんじゃないかな? でもね、一旦貨幣化して市場に流し込まれたお金を返済するということは、市場からお金を消滅させてしまうということに他ならない。要するに、借金を返すということは、財政政策のためにせっかく増やしたマネーストック(私たちの所有するお金)がこの世から消えてなくなってしまうことになる。そんなことをしてしまったら、日本経済が回らなくなってしまうだろう。ただでさえ日銀はデフレ脱却を目指して金融緩和に勤しんでマネタリーベース(日銀当座預金)を増やしてきた(実はこれもあまり意味はないのだが)のに、ようやく市場に流し込んだマネ―ストックを減らしてしまったら本末転倒だろう。もちろん、金利やインフレ率の調整のために税金という形で資金を吸い上げる必要はあるよ、それはまた別の話だ。

個人間で行われる金銭の貸し借りと政府の財政出動を同一とみなしてしまうと、このような根本的な間違いに気付くことができず、本気で「政府や国民には借金があるから返済しなければいけない!」と信じる人が出て来てしまうんだ。

日銀当座預金の負債というものは、あくまでもバランスシート上の名目に過ぎない。財源を必要とせずにいくらでも発行でき(インフレ率を考慮する必要はあるが)、発行した通貨は返済の必要がないものであることを知っておく必要がある。

今のように自粛期間が長く続き、産業が停滞している状況下ではかつてのデフレ対策が必ずしも有効であるとは言い難いだろう。スタグフレーションを懸念する専門家もいるからね(当然否定する意見もあるけど)。

ここで話した内容はあくまでも一般論であり、その時期の社会情勢に応じた経済政策が必要となることは確かだ。調べているといろいろな見解が述べられているから判断に迷うこともあるだろう。大切なことは、先ずは基盤となる知識を固めた上で時勢に応じた政策を検討して行けるようにすることだ。

ここまで読んでくれてありがとう。興味があれば他の記事も読んでみて欲しい。

それでは、また。

お金はどうやって生まれるの?「通貨発行益」の仕組み(前編)

ヒカリの学習ノートにようこそ。今日はタイトルにもある通り、私たちが日々の生活の中で使っている“お金”というものがどうやって生み出されているのかについて説明していくよ。

今回この話を選んだ理由は、あるとき筆者が目にした「1万円札1枚の原価はたったの22円です!(ドーンッ)」みたいな呟きがバズっていたからなんだ。何がそんなにウケたのか分からないんだけど、これってつまり「この借用証書1枚の値段はたったの22円です!(ドーンッ)」って呟いたのと本質的には何も変わらないんだ。だって、1万円札っていうのはそもそも日銀が発行している借用証書だからね。

※1万円札の製造原価はおよそ22~24円の幅で増減する

そのことも踏まえて、今日は「お金はどうやって生まれるの?」と題して、お金を生み出すことで政府や日銀が得ている利益「通貨発行益」について話していきたいと思う。

今の高校では政治経済の授業で「信用創造」を学んでいると思うんだけど、そこで勉強する内容っていうのは市中銀行(民間銀行)がお金を生み出す仕組みのことだよね。ここで説明するのは政府や中央銀行(日本銀行)がお金を作り出す過程の話だから、混同しないようにして欲しいんだ。

確かに市中銀行も信用創造によって預金(銀行にとっての負債)という通貨を生み出すことはできるんだけど、これはお客様から要求があれば直ちに現金という形で返済しなければいけないものだから、いつまでも自行の口座に眠っているわけではないし、もしかしたら他行に渡ってしまうかも知れない。しかも、市中銀行には現金を発行する権利がないんだ(あくまでも預金という通貨の発行権があるだけだ)。つまり、貸出金の回収が滞って不良債権化してしまえば、最悪破綻の恐れもある。一方で、日銀には負債の心配はない。理由はいろいろと言われているんだけど、取り敢えず今の段階では、お金を発行することによって得られる「通貨発行益」があるからだという理解に留めておいて良いだろう。

では、通貨を発行することによって日銀はどのように利益を得ているのだろうか。

以下でそのことについて詳しく説明していくから、よく聞いて欲しい。

一般に考えられている「通貨発行益」とは、恐らく日本政府が発行する硬貨(10円玉や100円玉など)のことだと思うんだ。その場合は造幣局が製造する。その後、日銀に持ち込んで発行することで政府の資産になるんだ。ちなみに100円玉の製造原価は15.3円と言われているから、1枚発行する毎に政府の儲けは84.7円ずつ増えていくことになる。

ここまでは特に難しい話ではないよね?

これは覚えなくても良いんだけど、一応、通貨発行益のことを「シニョリッジ」なんて呼んだりもするよ。

さて、ここからみんなも大好きな紙幣(特に高額紙幣の1万円札が思い浮かぶかも)の話になるわけなんだけど、硬貨とは違って少々ややこしくなってくるよ。

紙幣の場合はね、日本銀行が国立印刷局ってところで先ずは印刷させるんだ。その後日銀に納入させるんだけど、この時点ではまだお金と呼べる代物ではないんだ。では、いつその紙切れに命が吹き込まれるのだろう。それはね、市中銀行(民間銀行)が日銀当座預金(金融機関が日銀に持っている当座預金)から引き出したときなんだ。この瞬間にはじめてこの紙切れにお金としての価値が載せられることになるんだ。

この1万円札を作るのにかかる製造原価が、つぶやきにもあったように1枚当たりたったの22円(数円程度の変動はある)だ。

この時の日銀の儲けは9,978円になる。たったの22円で1万円札が作れるなんて夢のようだと思うかな?

だったらその製造原価すら必要ない方法だってあるよ。例えば日銀当座預金を1万円分増やしてしまえばただの「信用創造」つまり情報を書き足したに過ぎないのだから、最早原価すら必要ないわけだ。丸々1万円が日銀の儲けとなる。

いずれにしても日銀は1万円、あるいは製造原価を除いた9,978円の通貨発行益を手に入れることになる。

…と、一般的には解されているらしい。

申し訳ないのだけど、ここからが本題なんだ。

先のような解釈で理解してしまっても構わないんだけど、それだと実際の紙幣発行の意味を知らないまま終わってしまう。大切なのは、政府が発行する硬貨と日銀が発行する紙幣には大きな違いがあるということを理解することだ。

もう一度言うけど、政府が硬貨(10円玉や100円玉など)を作ればそのまま原価を除いた額が政府の資産になる。

硬貨の額面 ― 製造原価 = 通貨発行益

単純明快、しかも非常に効率が良い。

一方、日銀が作ることのできる紙幣や日銀当座預金というものは、実は日銀にとっては資産どころか負債という形になってしまうんだ。

いったいどういうことだろう…?

さて、この事実を踏まえた上で、次回は日銀が「通貨発行益」を得る仕組みについて説明していくよ。

それでは、また。