ヒカリの学習ノートにようこそ。今日は前回に引き続き、お金を作ることで得られる利益「通貨発行益」について説明していくよ。

前回は、日本政府が発行する硬貨と日銀が発行する紙幣には、利益を得る仕組みに大きな違いがあると話したよね。

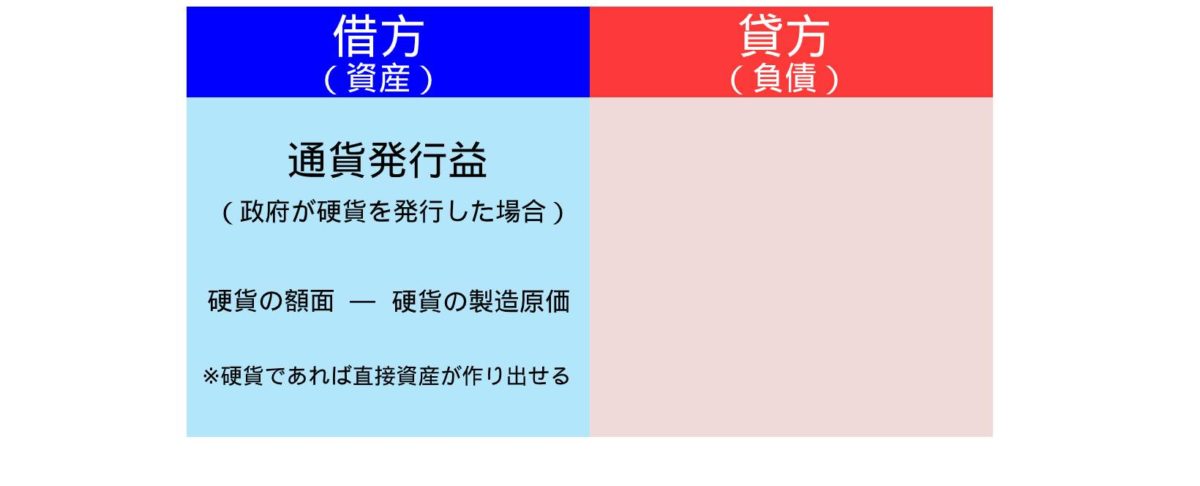

政府が発行する硬貨(10円玉や100円玉など)に関しては、製造原価を除いた金額がそのまま「通貨発行益」になる。

一方、日銀が発行する紙幣に関しては、額面から製造原価を差し引いた金額が「通貨発行益」になるような単純な仕組みではないんだ。

製造原価との差額が利益になるという考え方は、あくまでも政府が発行する硬貨にのみ当てはまる式であることを理解する必要がある。

さて、ここからが本題だ。日銀は紙幣や日銀当座預金を増やすことができるんだけど、実はこれらは日銀にとっての資産どころか負債なんだ。

硬貨を発行することによっていきなり資産が作り出せる政府とは真逆のシステムだよね。

それでは、一体どうやって日銀は利益を得ているのだろう。

仕組みとしてはこうだ。先ず、自らの負債である「日銀当座預金」を相手方に渡してあげる(相手の日銀当座預金を増やしてあげる)んだ。それと引き換えに手に入れた資産を「通貨発行益」としている。

事前知識のある人であれば「どこかで聞いたような話だなぁ」って思うかも知れないね。

そう、実は国債にも同じことが言えるんだ。

例えば、国債発行の場合であれば、政府から公共事業の依頼を受けた工事業者が、対価として受け取った政府発行の小切手を市中銀行に持って行く。そして、市中銀行が持ち込まれた小切手の額面を工事業者の預金口座に入れてあげる(通帳に書き込むだけ)。その後、市中銀行の求めに応じて、日銀が同額(国債と引き換えに事前に政府に渡していた日銀当座預金額)を市中銀行の日銀当座預金に入れてあげる(これも数字を増やすだけ)。結果として日銀は「日銀当座預金」という負債と引き換えに政府から買い入れた国債という利益を手に入れたことになるんだ。

※ここでは財政法5条を無視して直接引き受けを例に話しているが気にしないで欲しい

この辺の知識はMMTについて説明するときに改めて話すから、今は分からなくても気にしなくて良いよ。

さて、話を「通貨発行益」に戻すけど、日銀による通貨発行もこれと似ているんだ。

例えば、工事業者に建物の補修工事の代金を支払う場合で考えてみよう。

このとき、日銀は市中銀行の日銀当座預金を通じて工事業者に代金を支払うことになる。形式上は多額の負債を抱えているだけだと思えるけど、日銀は代わりに「建物の補修」という形で現物の対価を得たことになるんだ。

「これは通貨発行益とは言えないんじゃないか?」という意見もありそうだね。ぱっと見はただの現物支給みたいなものだし「通貨発行益」とするにはいまいちピンとこないかも知れない。

事実、日銀にとっての通貨発行は日銀当座預金という負債を増やす行為であるため、発行した通貨(紙幣自体は市中銀行によって振り出されているが)の額面をそのまま「通貨発行益」として計上する形を取っていない。これについては日銀も認めている(だから発行した通貨そのものを「通貨発行益」としてカウントしていない)。

では、日銀は「通貨発行益」を得ることが出来ないのかというと、そうではないんだ。ちゃんと利益を取ることは出来ている。

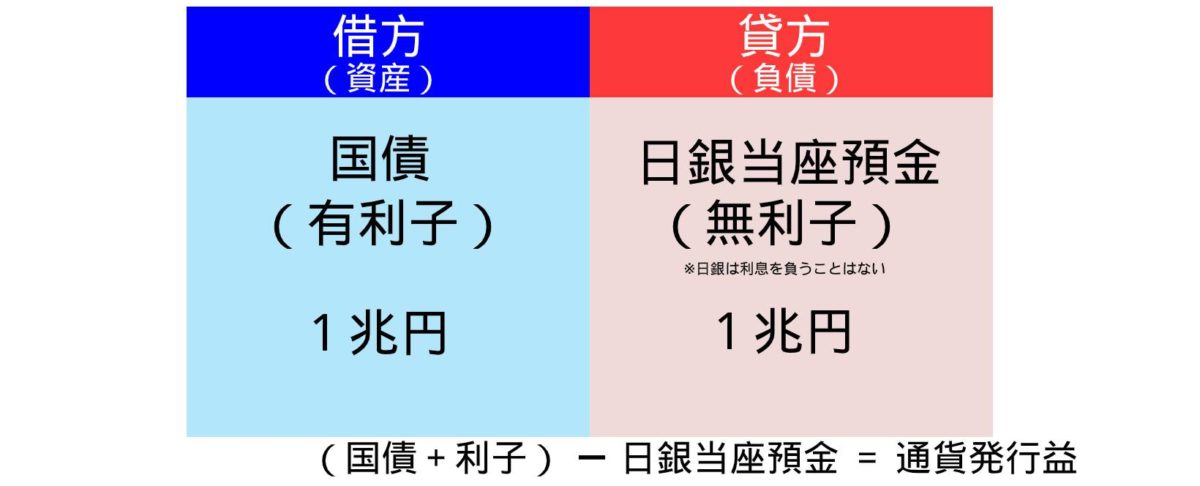

利益が発生するのは、国債と日銀当座預金を交換したときなんだ。

これもバランスシートで確認してみよう。

例えば、日銀当座預金(負債)に1兆円を増やしたのと引き換えに、同額の国債を、日銀は手に入れることになる。

このとき、バランスシートを例にすると左右の金額が1兆円で釣り合っているように見えるけど、両者には違いがあるんだ。それは、日銀当座預金が無利子であるのに対し、国債には利子があるということだ。

つまり、バランスシートにも書き加えている通り、

有利子の国債(国債+利子) - 日銀当座預金(無利子) = 通貨発行益

という形で、日銀は利益を得ていることになるんだ。

そもそも、政府が硬貨を発行することで得られる「通貨発行益」と日銀が得ることのできる「通貨発行益」では、まったく意味が異なると言ったよね。これについては政治家も良く分かっていないと指摘する経済学者もいる。

ここまで説明を聞いても、なんだか信憑性に欠けると思われてしまうかも知れない。仕組みを理解するまでスッキリしない気持ちもあるだろう。そこは筆者も同じだった。

でもね、この内容に関しては、参議院財政金融委員会(2019年5月23日)で、日銀の若田部昌澄副総裁も述べられているから、日銀の「通貨発行益」はそういうものなのだと理解する他ないんだ。

ここまで、1万円札などの紙幣発行が即日銀の利益になるわけではないことを説明してきたんだけど、一つだけ注意して欲しいことがあるんだ。それは、説明の中で何度も言った利益や負債についてだ。

日銀当座預金が負債であると解釈するならば、いつかはそのマイナス分を返済しなければいけないのではないかと考えてしまうんじゃないかな? でもね、一旦貨幣化して市場に流し込まれたお金を返済するということは、市場からお金を消滅させてしまうということに他ならない。要するに、借金を返すということは、財政政策のためにせっかく増やしたマネーストック(私たちの所有するお金)がこの世から消えてなくなってしまうことになる。そんなことをしてしまったら、日本経済が回らなくなってしまうだろう。ただでさえ日銀はデフレ脱却を目指して金融緩和に勤しんでマネタリーベース(日銀当座預金)を増やしてきた(実はこれもあまり意味はないのだが)のに、ようやく市場に流し込んだマネ―ストックを減らしてしまったら本末転倒だろう。もちろん、金利やインフレ率の調整のために税金という形で資金を吸い上げる必要はあるよ、それはまた別の話だ。

個人間で行われる金銭の貸し借りと政府の財政出動を同一とみなしてしまうと、このような根本的な間違いに気付くことができず、本気で「政府や国民には借金があるから返済しなければいけない!」と信じる人が出て来てしまうんだ。

日銀当座預金の負債というものは、あくまでもバランスシート上の名目に過ぎない。財源を必要とせずにいくらでも発行でき(インフレ率を考慮する必要はあるが)、発行した通貨は返済の必要がないものであることを知っておく必要がある。

今のように自粛期間が長く続き、産業が停滞している状況下ではかつてのデフレ対策が必ずしも有効であるとは言い難いだろう。スタグフレーションを懸念する専門家もいるからね(当然否定する意見もあるけど)。

ここで話した内容はあくまでも一般論であり、その時期の社会情勢に応じた経済政策が必要となることは確かだ。調べているといろいろな見解が述べられているから判断に迷うこともあるだろう。大切なことは、先ずは基盤となる知識を固めた上で時勢に応じた政策を検討して行けるようにすることだ。

ここまで読んでくれてありがとう。興味があれば他の記事も読んでみて欲しい。

それでは、また。